"한국전력, 더딘 이익 회복 속도에 목표가↓"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최고운 한국투자증권 연구원은 "에너지 정책을 둘러싼 불확실성이 장기화되는 한편 실적 전망치는 점차 내려왔다"며 "올해 전력요금 인상 가능성은 여전히 낮아보인다"고 말했다.

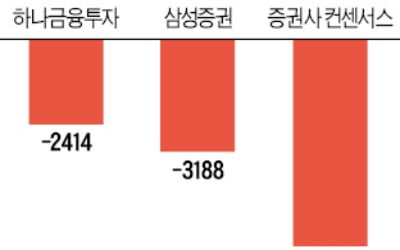

최 연구원은 2분기 한국전력이 3191억원의 영업적자를 기록할 것이라고 전망했다. 이는 작년 6871억원 적자에서 대폭 축소되는 것이며 컨센서스(영업손실 5693억원) 대비로도 크게 상회하는 실적이다.

그는 "지난해 말 원자재 가격 하락 효과가 점차 반영되고 있으며 액화천연가스(LNG) 개별소비세 인하가 더해져 5월 계통한계가격(SMP)는 전년 동월 대비 9% 하락했다"며 "석탄발전 이용률은 미세먼지 저감대책의 여파로 크게 하락했으나 원전 이용률은 83%로 전년 동기 대피 10%포인트 급등한 것으로 추정된다"고 설명했다.

최 연구원은 "3분기에는 원전 이용률 상승폭이 둔화되지만 석탄발전의 안정화와 원자재 가격 하락으로 영업이익은 22% 증가할 전망"이라고 덧붙였다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

[단독] '적자 한전' 脫원전 안했으면 4700억 흑자

정부의 탈(脫)원전 정책이 시행되지 않았다면 한국전력이 지난해 1조6000억원이 넘는 비용을 절감했을 것으로 추산됐다. 한전이 1조1745억원의 순손실을 피하는 것은 물론 5000억원에 가까운 순이익을 올릴 수 있었...

![[단독] '적자 한전' 脫원전 안했으면 4700억 흑자](https://img.hankyung.com/photo/201907/AA.20164404.3.jpg)

-

2

‘탈(脫)원전’ 여파로 적자 수렁에 빠진 한국전력은 여름철 주택용 전기요금 누진제 완화로 올해 여름부터 매년 2500억원의 추가 비용까지 떠안게 됐다.한전은 이달부터 매년 여름철(7~8월)에만 ...

-

3

"원자재값 약세 호재" vs "정책 불확실성"…한전 미래는?

한국전력이 올 2분기 적자 폭이 크게 줄 것으로 기대되면서 주가 반등 가능성이 커지고 있다. 원전 가동률이 높아지고 석탄 가격이 하락하면서 실적 개선 가능성이 커졌지만, 재생에너지 비중 확대 등 정부 정책 관련 리스...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)