"원자재값 약세 호재" vs "정책 불확실성"…한전 미래는?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일각선 "실적 변동성 지속"

22일 유가증권시장에서 한국전력은 150원(0.58%) 오른 2만6000원에 마감했다. 올 2분기 실적 개선에 대한 기대가 커지면서 기관투자가를 중심으로 수요가 몰리고 있다는 분석이다.

유연탄 등 석탄 가격이 안정적인 것도 기대 요인이다. 유연탄 국제 가격(호주 뉴캐슬 본선인도 가격 기준)은 올초 t당 99달러에서 73달러 수준까지 떨어졌다. 강동진 현대차증권 연구원은 “2016년 이후 한전의 석탄 연료비는 5조원가량 늘었지만 올 하반기부터 하향 안정화가 기대된다”고 말했다.

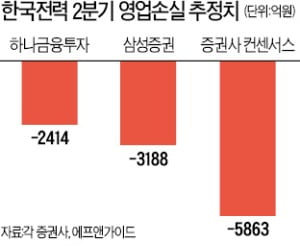

일부 증권사는 여전히 주가 반등 가능성에 신중한 모습을 보이고 있다. 삼성증권은 이날 한전에 대해 투자의견 ‘보유’를 유지했다. 이 증권사는 2분기 영업손실 추정 규모도 3188억원으로 제시했다. 지난달 정부가 탈원전·탈석탄 등을 골자로 하는 ‘제3차 에너지 기본계획’을 확정하면서 LNG 발전·재생에너지 비중 확대에 따른 한전 부담이 늘어날 것이란 판단에서다. 감영호 삼성증권 연구원은 “여름철 누진제 구간 확대 상시 적용으로 전기요금도 인하된 상황”이라며 “요금 정상화 방안 등 향후 1년 내 결정될 정책의 방향성에 따라 실적 변동성이 확대될 수 있다”고 내다봤다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

-

1

"한국전력, 2분기 적자폭 감소 예상…내년 실적 기대감 ↑"-하나

하나금융투자는 22일 한국전력이 올해 2분기에 적자를 지속할 것으로 전망했다. 전년보다 적자폭이 줄면서 내년 실적에 대한 기대감을 높인다는 분석이다. 투자의견 '매수', 목표주가 3만6000원을 유지했...

-

2

한전, '실리콘밸리 국제발명품전시회' 금상·특별상 수상

한국전력공사가 최근 미국 실리콘밸리 산타클라라 전시장에서 열린 ‘2019 실리콘밸리 국제발명품전시회’에서 2개의 발명품을 출품해 금상과 특별상을 수상했다.실리콘밸리 국제발명품전시회는 국제발명자협...

-

3

지난 2월 대법원이 육체노동자 정년을 만 65세로 판단하면서 정년을 연장해달라는 노동조합의 요구가 빗발치고 있다. 정년을 연장하지 않으면 파업도 불사한다며 강경한 입장이다.전국민주노동조합총연맹 건설노조 전기분과위원회...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)