"경찰·감사원 직원도 당했다"…희대의 100억대 전세사기 전말

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

건물주·중개업자 공모…신탁·금융사는 '쉬쉬'

◆100억원대 전세 사기 피해 발생

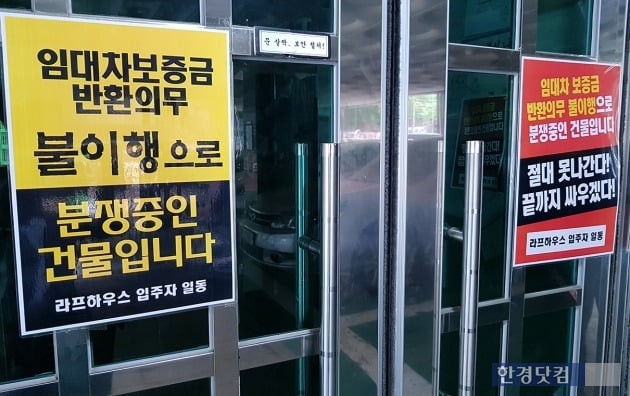

17일 찾은 서울 당산동 ‘라프하우스1동’ 건물 정문엔 ‘임대차보증금 반환의무 불이행으로 분쟁 중인 건물’이란 안내문이 붙어 있었다. 보증금을 날릴 위기에 처한 세입자들이 자발적으로 붙인 계약 만류 안내문이다. 이 건물에 거주 중인 하모 씨는 “우리 같은 피해자가 더 이상 발생하는 걸 막기 위해 붙여뒀다”고 설명했다.

일대 중개업소들에 따르면 이 건물을 비롯해 인근 2·3동 건물이 한꺼번에 공매 절차를 밟고 있다. 건물주인 A씨가 신탁사에 소유권을 넘긴 뒤 제2금융권으로부터 54억원가량의 은행대출을 받았다가 갚지 못하게 된 까닭이다. 대부분 사회초년생인 142가구의 전세입자가 졸지에 적게는 6000만원부터 많게는 2억원가량의 보증금을 날리고 길거리에 나앉을 상황이다. 일견 일반적인 경·공매 사건과 비슷하지만 면밀히 들여다보면 내막은 복잡하게 얽히고설켜 있다.

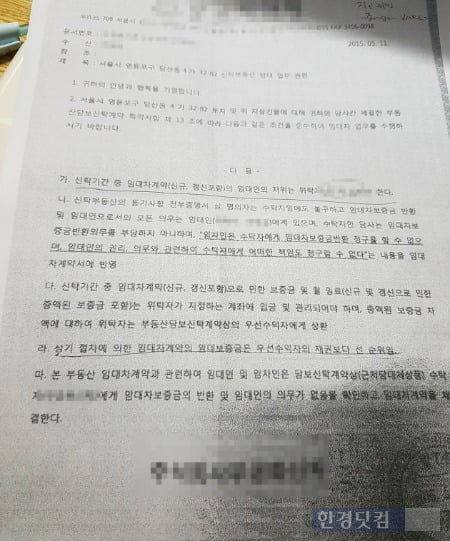

세입자들은 대부분 인근 B중개업소를 통해 전세계약을 맺었다. 1동의 경우 45가구의 절반인 28세대가 이곳을 통해 들어왔다. 근저당이 설정돼 있었지만 중개업자는 신탁사의 공문을 보여주며 “아무 문제가 없다”고 꼬드겼다. 신규, 갱신을 포함한 임대차계약의 임대보증금은 우선수익자(은행) 채권보다 선순위를 보장한다는 신탁사 대표의 직인이 찍힌 공문이었다. 통상 경·공매가 진행되면 세입자에 앞서 근저당을 설정한 곳이 먼저 배당받는다. 배당은 경·공매를 통해 부동산을 매각해 들어온 돈을 채권자들에게 나눠주는 절차다. 선순위인 근저당권자가 배당금을 다 받아가면 후순위인 세입자는 전세보증금을 날릴 가능성이 있다. 그러나 선순위자가 세입자보다 나중에 배당금을 받겠다고 약속한 것이다.

공문의 허점을 알고 있던 B중개업자는 문제가 불거지자 최근 폐업하고 도주했다. 한 세입자는 “건물주와 공모관계에 있는 부하직원이었던 것으로 드러났다”면서 “A씨 밑에서 중개업을 한다는 사실을 숨긴 채 어떻게든 많은 세입자를 들이기 위해 공문을 악용했다”고 전했다.

건물주인 A씨는 인근에서 비슷한 전세 사기 행각을 벌이다 지난해 11월 구속수감됐다.

A씨는 사건을 치밀하게 설계했다. 세입자들이 전세보증금을 대출을 통해 조달하지 못하도록 했다. 은행에서 대출을 거절하면 세입자들이 자신을 의심할 수 있어서다. 세입자 대다수는 그동안 모은 목돈이나 부모의 지원, 신용대출 등으로 임대료를 충당했다.

A씨가 대출을 받는 과정에서 신탁사와 은행의 부실 심사가 임차인들의 피해를 키웠다고 세입자들은 주장했다. A씨는 2013년 라프하우스1~3동을 전세보증금을 떠안고 매입해 2015년 4월께 소유권을 신탁사로 이전하면서 54억원가량을 대출을 받았다. 이때 세입자들의 전세계약서를 위조해 신탁사와 은행 4곳에 냈다. 임대료 6000만원짜리 임대차계약을 600만원짜리로 둔갑시키고 임차인들의 기본적인 정보를 모조리 누락했지만 문제되지 않았다. 새로운 전세계약이 맺어지면 계약서를 신탁사에 넘겨야 하지만 3분의 2가량인 110여 가구의 계약서는 아예 신탁사에 전달조차 하지 않았다. 이 때문에 신탁사는 신규 세입자들을 정상 임차인으로 볼 수 없다고 주장하는 중이다.

세입자 문모 씨는 “서울 한복판에서 600만원짜리 전세계약이 말이 되느냐”면서 “서류를 꼼꼼히 검토하지 않은 부실심사와 부실대출이라는 근거”라고 말했다.

A씨 구속으로 사건이 일단락된 것은 아니다. 그가 관리를 위임한 C씨도 이득을 편취했다. A씨가 구속된 지난해 11월부터 최근까지 10여명 정도의 세입자를 받고 전세보증금을 자신의 계좌로 입금하도록 했다. 신탁사의 공문을 보여주는 A씨의 수법까지 그대로였다. C씨는 이 기간 동안 입주민들이 낸 관리비까지 총 10억 안팎의 자금을 챙겨 도주했다. 국회와 금융사 직원, 심지어 경찰 공무원까지 감쪽같이 속았다.

C씨에 당해 지난 3월 입주한 지 한 달 만에 전셋집을 날릴 위기에 처한 한 세입자는 “세입자들은 대개 부동산에 대한 법률적 지식이 없기 때문에 공인중개사의 말을 믿고 계약한다”며 “모두가 한통속이었다는 사실이 믿기지 않는다”고 하소연했다. 입주민들은 조만간 A·B·C씨를 비롯해 사건과 관계자들에 대한 형사고소를 진행할 계획이다.

법조계 관계자들은 이처럼 이해관계가 복잡한 사건이 순탄하게 진행된 게 이례적인 일이라고 입을 모은다. 세입자와 신탁사, 금융사 가운데 한 곳이라도 제대로 계약서를 확인했다면 이처럼 피해가 커지지 않아서다. 정충진 법무법인 열린 변호사는 “신탁 물건의 경우 법적으로 신탁사 소유이기 때문에 절대로 위탁자인 집주인의 말을 쉽게 믿어선 안 된다”면서 “중개업자가 회유하더라도 신탁사에 정확한 사실관계를 문의하고 계약을 진행해야 한다”고 강조했다.

전형진 기자 withmold@hankyung.com

-

1

"이 시국에 사고팔고"…전국서 가장 많이 거래된 단지는?

대출 규제와 경기 악화 등 영향으로 부동산 시장이 빠르게 위축되고 있지만, 지방에선 신흥 주거지역&...

-

2

윤석열 대통령에 대한 국회 탄핵소추안이 14일 가결되면서 부동산 시장의 향배에 관심이 쏠린다. 과거 박근혜 전 대통령 탄핵 정국 때는 아파트 거래량이 단기간 뚝 떨어졌다.14일 부동산 업계에 따르면 서울 아...

-

3

"이 와중에도 '내 집 마련'은 해야지"…‘알짜 단지’ 쏟아진다

대출 규제와 계절적 비수기 등으로 주택 거래가 크게 줄고 있다. 기준금리 인하라는 호재도 시장에&n...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)