憲裁 "투기지역 실거래가 기준 양도세 합헌"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주택 투기지역 내 부동산을 거래할 때 기준시가가 아닌 실거래가를 기준으로 양도소득세를 부과하도록 한 현행법은 헌법에 어긋나지 않는다는 헌법재판소 결정이 나왔다.

헌재는 “투기지역에 있다는 이유만으로 실거래가 기준 양도소득세를 부과하는 건 지나친 재산권 침해”라며 이모씨가 소득세법 제96조1항에 대해 낸 헌법소원 심판 사건에서 재판관 전원 일치 의견으로 합헌 결정을 내렸다고 30일 밝혔다.

헌재는 “소득세법은 단기간에 부동산 가격이 급등한 지역 내 부동산에 대해 실제 양도소득에 맞는 과세를 하고 투기를 억제하겠다는 입법 목적이 인정된다”며 “실거래가 기준 양도소득세 부과 기준과 절차가 명확하게 규정돼 있는 데다 관청 등이 임의적으로 과세할 여지가 없어 납세자의 재산권이 침해되지 않는다”고 판단했다.

또 “이씨 주장대로 투기지역 부동산 거래 중 투기 목적이 있는 거래에 대해서만 실거래가 기준 양도소득세를 부과할 경우 행정관청이 자의적으로 투기성을 판단할 여지가 생길 뿐 아니라 거래 당사자들이 거래 내용을 조작할 우려가 있다”고 덧붙였다.

지나친 재산권 침해라는 주장에 대해서도 “투기 억제를 통한 부동산 가격 안정 및 과세형평이란 공익은 투기지역 내 부동산을 소유·거래하는 사람의 개인적 이익에 비해 크다”며 받아들이지 않았다.

헌재는 2005년 소득세법 제96조1항에 대해서도 “재산권 침해 소지가 없다”며 합헌 결정을 내렸다. 이번 결정도 선례를 벗어나지 않았다. 이씨는 1987년 취득한 충북 음성군 소재 토지를 2005년 양도하면서 기준시가를 기준으로 양도소득세 4200만원을 납부했다. 하지만 관할 세무서장은 음성군이 양도 당시 투기지역이여서 실거래가 기준으로 약 7억원을 다시 부과했다.

이고운 기자 ccat@hankyung.com

헌재는 “투기지역에 있다는 이유만으로 실거래가 기준 양도소득세를 부과하는 건 지나친 재산권 침해”라며 이모씨가 소득세법 제96조1항에 대해 낸 헌법소원 심판 사건에서 재판관 전원 일치 의견으로 합헌 결정을 내렸다고 30일 밝혔다.

헌재는 “소득세법은 단기간에 부동산 가격이 급등한 지역 내 부동산에 대해 실제 양도소득에 맞는 과세를 하고 투기를 억제하겠다는 입법 목적이 인정된다”며 “실거래가 기준 양도소득세 부과 기준과 절차가 명확하게 규정돼 있는 데다 관청 등이 임의적으로 과세할 여지가 없어 납세자의 재산권이 침해되지 않는다”고 판단했다.

또 “이씨 주장대로 투기지역 부동산 거래 중 투기 목적이 있는 거래에 대해서만 실거래가 기준 양도소득세를 부과할 경우 행정관청이 자의적으로 투기성을 판단할 여지가 생길 뿐 아니라 거래 당사자들이 거래 내용을 조작할 우려가 있다”고 덧붙였다.

지나친 재산권 침해라는 주장에 대해서도 “투기 억제를 통한 부동산 가격 안정 및 과세형평이란 공익은 투기지역 내 부동산을 소유·거래하는 사람의 개인적 이익에 비해 크다”며 받아들이지 않았다.

헌재는 2005년 소득세법 제96조1항에 대해서도 “재산권 침해 소지가 없다”며 합헌 결정을 내렸다. 이번 결정도 선례를 벗어나지 않았다. 이씨는 1987년 취득한 충북 음성군 소재 토지를 2005년 양도하면서 기준시가를 기준으로 양도소득세 4200만원을 납부했다. 하지만 관할 세무서장은 음성군이 양도 당시 투기지역이여서 실거래가 기준으로 약 7억원을 다시 부과했다.

이고운 기자 ccat@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

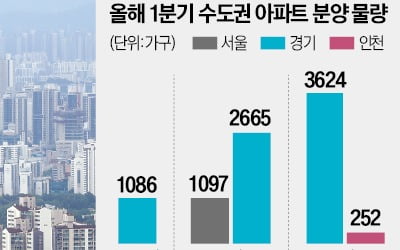

올해 들어 서울을 비롯한 수도권 아파트 신규 공급 감소가 시장의 불안 요인으로 떠오르고 있다. 건설사와 시행사(개발업체)는 경기 침체와 탄핵 정국에 따른 정책 불확실성 가중, 지방 미분양 증가 등으로 올해 상반기 분...

-

2

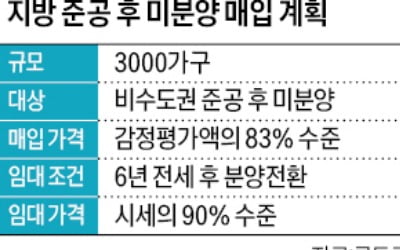

LH(한국토지주택공사)가 늘어나는 지방 준공 후 미분양 주택을 소화하기 위해 3000가구 매입에 나선다. 수도권을 제외한 모든 지방 준공 후 미분양 주택이 대상이다. 매입한 주택은 6년 동안 시세의 90%로 임차한 ...

-

3

현대엔지니어링과 포스코이앤씨 컨소시엄이 이달 경북 포항시 남구 대잠동에서 ‘힐스테이트 더샵 상생공원 1단지’(조감도)를 선보인다. 대단지 브랜드 아파트인 데다 민간공원 특례사업을 적용해 쾌적한 ...

ADVERTISEMENT