[부동산 세금 궁금합니다] (90) 증여한 부동산 취득 · 등록세는?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

그중 한 채를 아내에게 증여하고 5년이 지나면 팔려고 합니다.

이렇게 하면 취득가액이 높아져 양도세가 줄어들기 때문입니다.

궁금한 점은 증여세 납부 기준이 실거래가액(시세)이라고 들었는데 증여로 취득하는 부동산의 취득.등록세도 시세로 계산되는지 여부입니다.

A) 상속.증여세는 시가로 계산하는 것을 원칙으로 하고 시세를 확인할 수 없을 경우에만 예외적으로 공시가격을 적용합니다.

상속.증여세를 매길 때의 시세란 상속.증여 대상 부동산과 같거나 유사한 물건 가격입니다.

아파트라면 같은 단지 내 비슷한 주택 크기 아파트의 매매사례를 따릅니다.

비단 개인 간 거래뿐 아니라 공매 경매 수용 감정평가 등이 발생하면 그 가격을 시가로 구분합니다.

아파트는 규격화가 잘 돼 있어 공시가격으로 신고하기란 사실상 불가능합니다.

취득.등록세도 원칙상 시세대로 부과합니다.

하지만 절세 여지는 있습니다.

결론부터 말해 상속과 증여를 할 때 내는 취득.등록세는 공시가액으로 낼 수 있습니다.

취득.등록세의 과세 표준은 부동산을 새로 갖게 된 사람이 시.구청에 신고한 가격으로 삼습니다.

단 신고 금액이 공시가격보다 낮으면 공시가격을 과세 표준으로 합니다.

그래서 과거에는 부동산 취득.등록세를 덜 내기 위해 대부분 공시가격으로 신고했으나 2006년부터 금지됐습니다.

부동산을 분양이나 공매,경매,개인 간 거래를 통해 살 때 거래 금액을 낮춰서 신고할 수 없도록 규정하고 있기 때문입니다.

'공인중개사의 업무 및 부동산 거래신고에 관한 법률'에서는 만약 실거래가 신고를 하지 않을 경우 과태료(취득세의 3배)를 부과토록 하고 있습니다.

하지만 상속.증여로 취득한 부동산은 공인중개사법을 적용받지 않습니다.

이 때문에 상속.증여로 부동산을 갖게 될 때 신고금액을 공시가격으로 줄여 신고할 수 있는 것입니다.

상속.증여세를 시세대로 매겼는지와는 상관없습니다.

국민은행 PB 원종훈 세무사

-

1

서울의 노후 영구임대 아파트를 재건축하는 사업이 탄력을 받고 있다. 선도 사업지로 지정된 노원구 상계마들이 이주 절차에 들어갔고, 하계5단지도 최근 사업계획이 승인됐다. 임대주택에 사는 취약계층의 주거 환경이 한층 ...

-

2

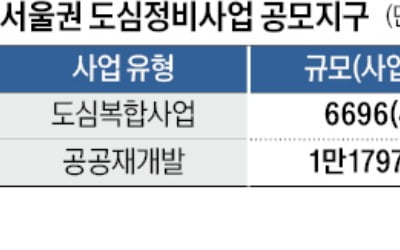

서울 도심정비 1.8만가구 공모…삼성·현대 등 건설사 수주 '눈독'

LH(한국토지주택공사)가 올해 1만8000가구에 달하는 서울 도심 주택정비 사업에 나선다. 서울권에선 브랜드 단지 선호도가 높아 대형 건설사도 일찌감치 LH 도심 정비 수주에 관심을 보이고 있다.LH 서울지역본부는 ...

-

3

공원 늘리고, 편의시설까지…'아파트 입체공원' 본격 시행

앞으로 서울에서 추진되는 정비사업은 ‘입체공원’(개념도)을 조성해 상부에 공원을 만들면 하부 공간은 주차장이나 편의시설로 활용할 수 있게 된다. 도심 내 부족한 녹지공간을 확보하는 동시에 개발사...