[정부發 집값 폭락설] 관련 지표로 보면 ‥ 소득대비 집값 '약세신호'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 부동산시장에서 '돈줄' 역할을 하는 주택담보대출이 계속 늘어나고 저금리에 따른 시중자금의 부동화현상도 지속돼 서울 강남권 등 살기 좋은 곳에는 수요가 몰려 일부 지방권을 제외하면 '폭락'과 같은 극단적인 상황으로까지는 진전되지 않을 것이란 견해가 대부분이다.

○시장지표는 집값조정 예고

집값에 영향을 미치는 주요 지표로는 금리,주택담보대출,소득대비 매매가 비율(PIR),거래 및 수급동향,매매가 대비 전세가 비율 등이 꼽힌다.

주택 구매력을 보여주는 매매가 대비 전세가 비율과 소득 대비 아파트 매매가격은 집값 약세를 예고하고 있다.

매매가 대비 전세가 비율은 지난 8일 기준으로 전국 평균이 56.9%,서울은 47.6%로 지속적인 하향세다.

집값이 급등하기 직전인 2001년 12월에는 전국 평균이 68.9%,서울은 63.4%였다.

4~5년 전에는 집값의 30~40%만 대출받으면 전세금을 보태 집을 살 수 있었지만 지금은 집값의 절반 넘게 대출받아야 주택을 매입할 수 있다는 얘기다.

소득 대비 집값(PIR)도 지난해 10.3배로 1989~2005년의 장기 평균치(9.9배)를 웃돌았다.

특히 강남권은 18.9배로 1990년 12월 집값 하락 직전 수준(21.7배)에 근접해 있다.

이는 정부가 집값 하락 전망 지표로 활용하는 단골 메뉴다.

주택공급도 올해와 내년 입주아파트는 연평균 43만가구로 넉넉하다.

특히 강남권은 판교·송파신도시 등 향후 5년간 새로 공급될 주택이 10만가구에 달한다.

이는 지난 10년간 강남권에 공급된 아파트(2만가구)의 10배에 이른다는 게 건교부의 설명이다.

○주택담보대출 증가가 변수

한국은행에 따르면 지난달 은행의 주택담보대출 증가액은 3조1716억원으로 올 들어 증가폭이 가장 컸다.

지난해 연중 최고치(6월·3조2028억원)와 거의 비슷한 수준이다.

저금리를 배경으로 은행 등 금융권의 주택담보대출 경쟁이 심화되면서 시중 대출금리가 정책금리 상승폭을 밑돌고 있는 것도 변수다.

다만 미국 연방준비제도이사회(FRB)가 기준금리를 0.25%포인트 또다시 올려 한·미 간의 금리격차(1%포인트)가 커지는 등 금리인상 압력은 가중되고 있는 상태다.

강황식 기자 hiskang@hankyung.com

-

1

서울의 노후 영구임대 아파트를 재건축하는 사업이 탄력을 받고 있다. 선도 사업지로 지정된 노원구 상계마들이 이주 절차에 들어갔고, 하계5단지도 최근 사업계획이 승인됐다. 임대주택에 사는 취약계층의 주거 환경이 한층 ...

-

2

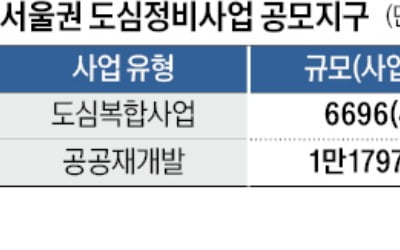

서울 도심정비 1.8만가구 공모…삼성·현대 등 건설사 수주 '눈독'

LH(한국토지주택공사)가 올해 1만8000가구에 달하는 서울 도심 주택정비 사업에 나선다. 서울권에선 브랜드 단지 선호도가 높아 대형 건설사도 일찌감치 LH 도심 정비 수주에 관심을 보이고 있다.LH 서울지역본부는 ...

-

3

공원 늘리고, 편의시설까지…'아파트 입체공원' 본격 시행

앞으로 서울에서 추진되는 정비사업은 ‘입체공원’(개념도)을 조성해 상부에 공원을 만들면 하부 공간은 주차장이나 편의시설로 활용할 수 있게 된다. 도심 내 부족한 녹지공간을 확보하는 동시에 개발사...