[부동산세금 궁금합니다] <18> 법인 명의로 집팔면 양도세 안내나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3주택 이상을 보유한 사람은 60%(주민세 별도)의 세율이,2주택을 소유한 사람은 내년부터 50%(주민세 별도)의 세율이 적용됩니다.

양도세를 피하기 위해 법인명의로 주택을 매매할 경우엔 예외가 되는지?

A : 주택을 매매할 경우 자격에 따른 양도세 차이는 없습니다.

사업자(건설업은 제외)의 주택 매매차익에 대해서는 종합소득세를 낼 때 고율의 양도세율을 적용하기 때문입니다.

또한 사업자로 구분되면 국민주택규모(전용면적 25.7평)를 초과하는 주택에 대해서 부가가치세를 내야 하기 때문에 세금부담은 커지게 됩니다.

법인 자격으로 주택을 매각하더라도 개인이 내야 할 양도세를 줄일 수는 없습니다.

법인이 매입한 주택을 매각할 때 일반세율의 법인세 외에 추가적인 법인세를 따로 내야 하기 때문입니다.

즉 주택의 매매차익에 대해서 13~25%(주민세 별도)의 법인세를 낸 후에 추가로 30%(주민세 별도)의 법인세를 내야 합니다.

또 오히려 개인사업자보다 법인사업자가 더 불리한 경우도 있습니다.

법인은 단 한 채의 주택에 대해서도 별도의 법인세를 내야 하고 법인세를 낸 후의 잉여금을 주주들에게 배당할 경우 14%(주민세 별도)의 소득세를 또 내야 합니다.

원종훈 국민은행 PB팀 세무사 music6311@empal.com

-

1

서울의 노후 영구임대 아파트를 재건축하는 사업이 탄력을 받고 있다. 선도 사업지로 지정된 노원구 상계마들이 이주 절차에 들어갔고, 하계5단지도 최근 사업계획이 승인됐다. 임대주택에 사는 취약계층의 주거 환경이 한층 ...

-

2

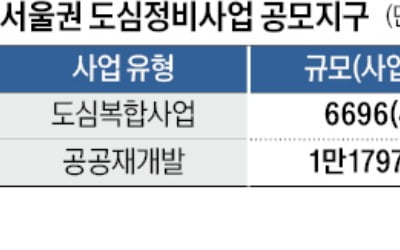

서울 도심정비 1.8만가구 공모…삼성·현대 등 건설사 수주 '눈독'

LH(한국토지주택공사)가 올해 1만8000가구에 달하는 서울 도심 주택정비 사업에 나선다. 서울권에선 브랜드 단지 선호도가 높아 대형 건설사도 일찌감치 LH 도심 정비 수주에 관심을 보이고 있다.LH 서울지역본부는 ...

-

3

공원 늘리고, 편의시설까지…'아파트 입체공원' 본격 시행

앞으로 서울에서 추진되는 정비사업은 ‘입체공원’(개념도)을 조성해 상부에 공원을 만들면 하부 공간은 주차장이나 편의시설로 활용할 수 있게 된다. 도심 내 부족한 녹지공간을 확보하는 동시에 개발사...