[8.31 대책 이후...] 알기 쉽게 풀어본 입주권 관련 양도세

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

"이미 다 나갔어요"…집도 안보고 '묻지마 매수' 난리난 동네

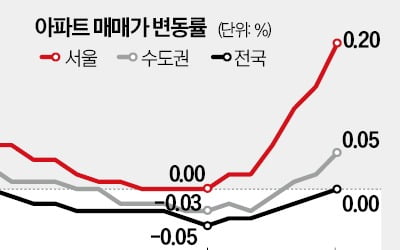

서울 강남권에서 시작한 집값 상승세가 마용성(마포·용산·성동구)과 경기 과천시 등으로 번지고 있다. 금융권의 대출 완화와 서울시의 토지거래허가구역 해제, 주택 공급 부족 등이 맞물린 결과다....

-

2

서울 강남권에서 시작한 집값 상승세가 마용성(마포·용산·성동구)과 경기 과천시 등으로 번지고 있다. 금융권의 대출 완화와 서울시의 토지거래허가구역 해제, 주택 공급 부족 등이 맞물린 결과다....

-

3

서울과 경기 일부 지역에서 집값 상승세가 뚜렷해지고 있지만 지방 주택시장엔 찬바람이 여전히 거세다. 대구를 비롯한 곳곳에 집값이 뒷걸음질하고 미분양은 쌓여가고 있다.대구 아파트값은 올해 들어 지난 10일까지 1.17...