재벌 실질적 지주회사들, 지분법 적용 투자자산 급증

이로 인해 'SK-소버린'사태에서 보듯, 적대적 M&A시도에 더욱 '매력적'인 대상이 되는가 하면, 자사 시장가치보다 보유지분 시장가치가 더 커지는 '출자자산 할인현상'이 나타나는 등 지배구조의 취약성이 갈수록 부각되고 있다.

26일 ㈜SK의 반기보고서에 따르면 SK그룹의 핵심 지주사인 이 회사의 6월말 기준 총자산은 14조9천827억원으로 작년 말 15조303억원보다 줄어든 반면, 지분법 대상 주식가치는 3조7천706억원으로 반년전보다 11.8%나 늘었고 총자산중 지분법대상주식비중도 22.4%에서 25.2%로 증가했다.

지분법은 20%이상 지분을 갖고 있거나 중대한 영향력을 행사하는 지분에 대해적용되는 것으로 관계사의 경영성과가 모회사의 손익에 반영된다.

현대차그룹의 현대모비스도 이 기간 총자산은 3조7천854억원에서 4조3천585억원으로 15.1% 늘어난 반면 지분법 평가자산은 1조2천943억원에서 1조6천146억원으로 24.7%나 급증, 자산의 37% 이상이 지분법 적용 계열사 지분이었다.

대한생명을 둘러싼 지배구조 개편을 단행했던 한화그룹의 ㈜한화의 경우 총자산은 3조501억원으로 작년 말보다 21.3%, 대한생명 등 지분법 자산은 1조5천158억원으로 24.8% 늘어났다.

이로 인해 ㈜한화는 작년 말 48.3%였던 총자산중 지분법 적용자산 비중이 올 반기말 49.7%로 늘어 자칫 연말 결산시 삼성그룹의 에버랜드처럼 공정거래법상 지주회사 해당 논란에 휩싸일 가능성도 배제할 수 없게 됐다.

삼성 지배구조의 축중 하나인 삼성물산도 자산은 8조7천586억원에서 8조4천744억원으로 줄었지만 지분법대상 주식은 9천493억원에서 9천601억원으로 늘었다.

그러나 삼성물산은 삼성전자 지분이 지분법 평가대상에서 빠져 지분법 적용주식비중이 작을 뿐, 총보유지분의 시가가 3조원에 육박할 뿐 아니라 삼성SDS 등 '알짜'비상장주도 장부가로만 3천억원 이상이어서 2조원에 불과한 자사 시가총액을 압도하고 있다.

다른 회사를 지배하는 것을 주업으로 하는 지주회사가 아닌데도 계열사 지분이과다하면 기업의 비상시에도 지배구조 유지를 위해 지분을 처분할 수 없고 영업확대등 기업가치제고에 사용할 수 없는 자본 비효율이 발생할 뿐 아니라 자사의 시장가치보다 보유지분의 시장가치가 더 커지면서 M&A에 노출될 위험을 안게 된다.

외국계 투자은행 관계자는 "소규모 자본으로 그룹을 지배하려는 과정에서 나타나는 필연적 현상"이라고 분석하고 "관련 다각화가 아닌 총수 지배구조 유지차원의계열사 지분 과다보유는 특히 비효율적"이라고 평가했다.

(서울=연합뉴스) 김종수기자 jsking@yna.co.kr

-

기사 스크랩

-

공유

-

프린트

-

1

SK, 中 조이비오 지분 매각 나선다…"식품사업 줄줄이 정리할 듯"

SK그룹 지주회사인 SK㈜가 중국 농업기업인 조이비오 지분을 인수 5년 만에 매각한다. SK그룹이 전체 사업을 원점에서 재검토하고 최적화하는 이른바 ‘리밸런싱(rebalancing·재조정)’ 작업의 일환으로 풀이된다.19일 업계에 따르면 SK㈜가 보유한 조이비오 지분 13.3%를 매각하기 위한 교섭을 진행하고 있다. 투자은행(IB)업계 관계자는 “SK㈜가 조이비오 지분 13.3%와 관련해 지분투자 당시 맺은 풋옵션(특정 조건에 주식을 되파는 권리) 행사를 검토 중”이라며 “풋옵션 행사를 위해 조이비오 주주 측과 협의하고 있다”고 말했다. SK그룹 관계자도 “조이비오 매각 작업을 추진 중이지만 확정된 것은 없다”고 설명했다.조이비오는 중국 1위 컴퓨터 제조업체인 레노버의 모회사 레전드홀딩스가 세운 농수산물 회사다. 중국에서 과일과 주류, 수산물을 비롯한 식품 유통사업과 단체급식 사업 등을 하고 있다. 또 호주 KB시푸드 등을 인수해 호주를 비롯한 각국의 수산물을 중국으로 들여와 유통하고 있다. 조이비오는 지난해 매출과 순손실로 각각 3조8955억원, 339억원을 기록했다. SK㈜가 보유한 조이비오 지분의 장부가치는 지난해 말 1960억원으로 추산됐다.SK㈜는 2019년 조이비오 지분 13.3%가량을 2137억원에 사들인 바 있다. 2021년에는 조이비오와 함께 1000억원 규모의 대체식품 투자 펀드를 조성했다. 펀드의 투자 대상은 식물성 대체육, 발효 단백질을 비롯한 대체 단백질을 생산하는 중국 스타트업이다. SK㈜는 당시 이 펀드에 180억원가량을 출자한 바 있다.조이비오 매각 검토가 SK그룹 리밸런싱 작업과도 맞물린다는 해석이 나온다.SK그룹은 최창원 SK수펙스추구협의회 의장 주도로 계

-

2

“AI(인공지능)와 ICT(정보통신기술)를 접목한 건물관리·홈케어 시장이 빠르게 성장하고 있습니다. 전반적인 건설업 불황에도 올해 실적 개선을 기대하는 이유입니다.”김성은 HDC랩스 대표(사진)는 최근 한국경제신문과의 인터뷰에서 올해 경영 전략에 대해 이같이 밝혔다. HDC랩스는 HDC그룹 계열의 건물 관리·스마트홈 전문 기업이다. 그동안 쌓아온 기술력과 빅데이터를 활용한 공간 AIot(인공지능융합기술) 플랫폼 기업으로의 변신을 꾀하고 있다.이 회사는 지난해 부동산 상업용 공간 관리 플랫폼인 ‘인사이트’를 선보였다. 건물의 모든 관제 상황을 빅데이터화하고 24시간 분석하면서 누수, 화재, 불법침입 등의 문제를 예측하고 사전에 방지해준다. 고척 아이파크, 국민은행 본점, 안랩, 롯데홈쇼핑 등 100여 개 사업장이 이 플랫폼으로 시설물을 관리하고 있다. 김 대표는 “업계에 입소문이 나면서 기업들로부터 도입 문의가 늘어나고 있다”며 “올해 매출은 작년(6063억원) 대비 두 자릿수 증가율을 기록할 것으로 예상한다”고 말했다.HDC랩스는 내년에 아파트 등 일반 가정을 겨냥한 거주용 공간 관리 플랫폼 ‘인베이스’를 출시할 계획이다. ‘AI 집사’처럼 출입관리·보안, 가전 제어 등 스마트홈 관리 B2C(기업과 소비자 간 거래) 상품이다. 국내외 스마트홈 시장은 HDC랩스가 미래 성장동력으로 적극 공략하는 분야다. 코로나19 이후 주거 편의성을 중시하는 수요자가 늘면서 각종 스마트 시스템을 도입한 아파트가 증가하는 추세다. 시장조사업체 스태티스타에 따르면 글로벌 스마트홈 시장은 올해 1543억7300만달러(약 211조원)에서 2028년 2315억7300만

-

3

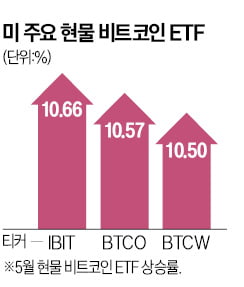

美 금리인하 기대 다시 고조…비트코인 현물 ETF 들썩

미국의 금리 인하 기대가 높아지면서 비트코인 현물 상장지수펀드(ETF)들이 들썩이고 있다. 글로벌 투자은행(IB)들도 관련 ETF를 대거 사들인 것으로 나타났다.비트코인은 지난 16일 오전 7시30분께 6만6235달러로 24시간 전보다 7.77% 급등했다. 비트코인이 6만6000달러를 넘어선 것은 지난달 24일 이후 처음이다. 비트코인은 지난달 말 미국의 금리 인하가 예상보다 늦어질 것이란 소식에 약세를 보였지만, 미국 4월 소비자물가지수가 둔화하면서 이달 들어 다시 오름세를 보이고 있다.비트코인과 함께 지난달 말까지 약세를 보였던 비트코인 현물 ETF 11개 상품 역시 이달 일제히 강세를 보이고 있다. 미국 증시에 상장된 ‘아이셰어즈 비트코인 트러스트(IBIT)’ ‘인베스코 갤럭시 비트코인(BTCO)’ ‘위즈덤트리 비트코인 펀드(BTCW)’ 등 대부분의 비트코인 현물 ETF가 10% 넘게 뛰었다.투자자들의 위험자산 투자심리가 회복되는 가운데 월가 IB를 비롯한 글로벌 금융회사들이 최근 비트코인 현물 ETF를 대거 매수한 것으로 나타났다.미국 증권거래위원회(SEC)에 제출된 13F공시 등에 따르면 모건스탠리, JP모간, 웰스파고, UBS, BNP파리바, 밀레니엄매니지먼트, 숀펠드스트래티지어드바이저스 등 주요 글로벌 IB와 헤지펀드가 비트코인 현물 ETF에 투자했다. 글로벌 헤지펀드인 밀레니엄매니지먼트는 총 20억달러(약 2조7000억원) 상당의 비트코인 현물 ETF를 보유하고 있다. 모건스탠리 역시 2억6990만달러(약 3700억원) 규모의 비트코인 현물 ETF를 사들였다.업계는 지난 1월 미국 SEC의 비트코인 현물 ETF 승인 이후 처음 공개되는 투자 지표라는 점에 주목하고 있다. 그간 글로벌 투자업계에선 비트코인에 대한 낙관론

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)