[부동산 Win-Win 전략] '외국인 임대주택사업 노려볼만'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이만저만이 아니다.

주식시장으로 눈길을 돌리자니 리스크가 높고 땅을 사두자니 환금성이

염려된다.

뭔가 새로운 대체투자상품을 발굴해야 하는데 뾰족한 수가 없어 답답하다.

분당신도시에 사는 장정길씨(60)도 지난해 하반기까지만해도 이같은 당혹감

을 느꼈었다.

30여년이상 다니던 직장을 그만둔데다 교사였던 부인도 정년퇴직한 것.

그는 자신과 부인의 퇴직금을 합쳐 금융기관에 예치, 생활비를 조달하려

했으나 금리(세후수익률)가 7%대에 불과해 도무지 만족할 수 없었다.

적절한 투자대상을 못찾아 고민하던 이들 부부는 신문에서 우연히 외국인

대상 임대주택사업에 관한 기사를 읽게 됐다.

연 15%에 가까운 수익을 보장받는데다 2~3년치 임대료를 선불로 받아

재투자가 가능한 점이 무엇보다 마음에 들었다.

부동산값도 상당폭 떨어진 상태여서 크게 손해볼 것 같지도 않았다.

하지만 장씨는 워낙 생소한 분야라 한참을 망설이다 용기를 내어 외국인

임대주택사업 컨설팅업체를 찾았다.

상담과 현지답사를 마친후 그는 마음을 정하고 외국인 주거밀집지역인

서울 한남동의 신축빌라 한채(47평형)를 분양받았다.

설계부터 내부 인테리어까지 외국인 취향에 맞게 지어져 따로 손을 볼

필요가 없었다.

매입가격은 3억5천2백50만원(평당 7백50만원).

계약금 3천5백만원을 지급하고 한달이 채 안돼 프랑스계 다국적기업인 A사

부사장에게 임대했다.

2년치 임대료 8천8백40만원(월 3백70만원)을 한꺼번에 받아 잔금에 보탰다.

장씨가 올린 수익은 연 4천4백20만원의 임대료와 이에 대한 이자수입

7백99만2천원을 합친 5천2백19만2천원.

이를 연간 수익률로 계산하면 14.86%에 달한다.

물론 2년후 재임대를 할 경우의 투자수익과 빌라값 상승에 따른 시세차익은

제외했다.

그가 같은 금액을 연리 9%의 정기예금에 예치했을 경우 받게 되는 연

3천1백72만5천원보다 2천만원이상 높은 금액이다.

<>도움말:유림부동산 *(02)794-7633

< 유대형기자 yoodh@ >

( 한 국 경 제 신 문 1999년 2월 10일자 ).

-

1

서울의 노후 영구임대 아파트를 재건축하는 사업이 탄력을 받고 있다. 선도 사업지로 지정된 노원구 상계마들이 이주 절차에 들어갔고, 하계5단지도 최근 사업계획이 승인됐다. 임대주택에 사는 취약계층의 주거 환경이 한층 ...

-

2

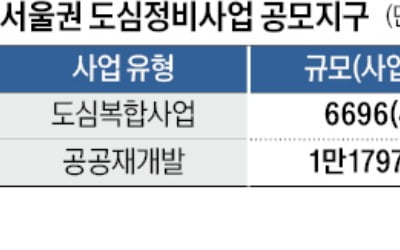

서울 도심정비 1.8만가구 공모…삼성·현대 등 건설사 수주 '눈독'

LH(한국토지주택공사)가 올해 1만8000가구에 달하는 서울 도심 주택정비 사업에 나선다. 서울권에선 브랜드 단지 선호도가 높아 대형 건설사도 일찌감치 LH 도심 정비 수주에 관심을 보이고 있다.LH 서울지역본부는 ...

-

3

공원 늘리고, 편의시설까지…'아파트 입체공원' 본격 시행

앞으로 서울에서 추진되는 정비사업은 ‘입체공원’(개념도)을 조성해 상부에 공원을 만들면 하부 공간은 주차장이나 편의시설로 활용할 수 있게 된다. 도심 내 부족한 녹지공간을 확보하는 동시에 개발사...