[부동산교실] 부동산가격의 실체..가격 30%안팎의 변수 상존

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주택을 예로 들어보자.

전세방으로 시작하여 몇년동안 근근이 모은 돈으로 20여평정도의

아파트하나를 간신히 마련한다.

그것도 3분의1정도는 은행융자를 안고서.

또 몇년동안 불안한 곗돈내고 허리띠 졸라매어 30여평정도의 내집을 산다.

그러다가 정말 운이 트여 순조롭게 10여년이상 지나서 점포칸이나 달린

조그마한 주택점포를 하나 마련하다 보면 머리는 허옇고 기력은 빠져

손자들의 재롱이나 보는 나이에 접어든다.

결국 손가락 꼽을정도의 부동산거래를 할뿐이다.

이러니 부동산거래에 신중을 기할수 밖에 없다.

한번 실수가 몇년 몇십년간의 피나는 고생을 헛것으로 돌아가게 할수도

있는게 부동산거래다.

그러면 부동산 거래에서 제일 중요한 가격은 어느정도로 사야 되는건가.

우선 가격의 실체를 알아보자.

일반적으로 부동산 거래당사자는 공시지가나 감정가격, 또는 중개업자의

흥정가격등을 믿고 거래를 하는게 관례다.

그러나 부동산의 가격은 매도자가 부르는 가격,부동산중개업자가 흥정하는

가격, 감정평가사의 감정가격등등 어느것 하나 똑같은 것이 없다.

각기 보는 각도가 틀리며 각각의 금액산정 방법이 있기에 서로가 다른

가격을 내는것이다.

그래서 실제의 거래에서는 참고사항으로만 삼을뿐이고 거래 당사자의

책임아래 금액이 정해지는 것이다.

부동산의 가격에선 법적으로도 30%정도의 금액차이는 현저하게 비싸거나

현격하게 싸다고 인정하질 않는다.

결국 싸게 샀든, 비싸게 샀든, 속아서 샀든, 책임을 거래당사자의 책임

으로 알고서 부동산거래를 해야 하는 것이다.

백화점에서 세일을 한다면 30%정도는 별것 아니라고 생각할수 있으나

10만원의 30%할인은 3만원이지만 1억원의 30%할인은 3,000만원이라는 거금이

된다.

시세 1억원짜리 부동산이 있다고 치자.

다음의 3가지 거래 형태가 있을수 있다.

A라는 이는 그저 통상적인 흥정으로 시세대로 1억원을 주고 사고, B라는

이는 시세의 30%를 더주고 결국 1억3,000만원을 줬고, C라는 사람은 몇달을

흥정하다 시세의 30%를 깎아서 7,000만원을 주고 샀다.

제일 적게주고 매수한 사람은 7,000만원이고 반대로 제일 많이고주고

매수한 사람은 1억3,000만원이다.

실제적으로 따지면 30%의 플러스 마이너스 편차는 별것이 아니라고

생각할수도 있지만 7,000만원과 1억3,000만원의 차이는 6,000만원이나

되는것이다.

거의 두배라는 엄청난 금액차이가 나는데 이는 부동산 거래에서 보통

있는 일이다.

B라는 사람이 매월 100만원을 받는 월급쟁이라면 그 월급의 절반을

저축해도 1년이면 600만원정도밖에 모을수 없고 산술적인 계산으로는

10년간을 허리띠 졸라매야 6,000만원이 되는 것이다.

여기에서 "부동산 가격30%의 변수"가 누구에게 가는가에 따라서 희비의

쌍곡선이 그려지는 것이니 부동산거래를 할때 상당한 주의를 해야하고

깊이 새겨봐야 한다.

이전의 부동산 거래와 같이 그저 나는 부동산을 모르니까 알아서

해달라고 하는 식은 위험한 발상이다.

이제는 적극적으로 자신의 재산을 자신이 지키려는 자구책을 강구해야한다.

어느 한곳의 부동산 중개업소나 하나의 부동산을 보고서 결정하지 말고

여러가지 유사한 부동산을 보고서 비교평가도 스스로 하는 노력이 필요하고

믿을만한 전문가의 자문도 받아야 한다.

또한 신문이든 잡지든 다양한 채널의 부동산 정보매체에도 관심을 가져야

한다.

정보화 시대가 아닌가.

부동산의 가격은 정보에 있다는 것을 잊어서는 안되는 것이다.

정광영 <한국부동산컨설팅대표>

(한국경제신문 1995년 9월 8일자).

-

1

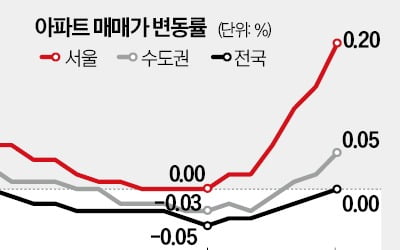

"이미 다 빠졌어요"…집도 안보고 '묻지마 매수' 난리난 동네

서울 강남권에서 시작한 집값 상승세가 마용성(마포·용산·성동구)과 경기 과천시 등으로 번지고 있다. 금융권의 대출 완화와 서울시의 토지거래허가구역 해제, 주택 공급 부족 등이 맞물린 결과다....

-

2

서울 강남권에서 시작한 집값 상승세가 마용성(마포·용산·성동구)과 경기 과천시 등으로 번지고 있다. 금융권의 대출 완화와 서울시의 토지거래허가구역 해제, 주택 공급 부족 등이 맞물린 결과다....

-

3

서울과 경기 일부 지역에서 집값 상승세가 뚜렷해지고 있지만 지방 주택시장엔 찬바람이 여전히 거세다. 대구를 비롯한 곳곳에 집값이 뒷걸음질하고 미분양은 쌓여가고 있다.대구 아파트값은 올해 들어 지난 10일까지 1.17...