[부동산실명제] 이런경우는 실명제 예외

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오는 7월1일부터 부동산실명제가 시행되더라도 예외적으로 명의신탁이

인정되는 경우가 있다.

종중및 배우자간 명의신탁과 양도담보신탁등이 그것이다.

우선 종중 부동산에 대해선 종중명의 또는 종중과 그 대표자를 같이 표시

해 등기하지 않고도 종중이외의 다른 사람명의로 등기할수 있도록 허용된다.

이에따라 종중재산은 명의신탁 사실이 드러나도 과징금이나 형사처벌등을

받지 않는다.

또 기존의 명의신탁도 종중명의로 실명전환하지 않아도 된다.

다만 명의신탁이 세금을 포탈하거나 강제집행을 피하기 위해 이루어진

경우엔 예외로 인정받지 못해 형사처벌과 과징금을 물게 된다.

부부간에도 자신의 부동산을 배우자명의로 등기한 경우 명의신탁 사실이

드러나도 과징금부과나 형사처벌등의 제재를 받지 않는다.

기존에 배우자 명의로 명의신탁한 부동산도 자신의 명의로 실명전환할

필요가 없다.

그러나 종중과 마찬가지로 조세포탈 또는 강제집행면탈등의 혐의가

있으면 예외로 인정받지 못한다.

예외인정의 기준이 되는 조세포탈은 고의성이 명백해 조세범처벌법의

적용대상이 되는 경우에 한정되므로 종중 부부간 명의신탁행위로 인한

단순한 과세누락은 과징금 형사처벌등이 적용되지 않는다.

다른 사람에게 돈을 빌려주고 담보용으로 채무자의 부동산에 대해 소유권

을 채권자 앞으로 조건부로 이전해 놓는 양도담보도 명의신탁 허용대상이다.

다만 양도담보가 명의신탁수단으로 악용되는 것을 방지하기 위해 <>채무자

<>채권금액 <>채무변제를 위한 양도담보라는 사실이 기재된 서면을 등기소

에 제출해야 예외로 인정되도록 요건을 까다롭게 했다.

양도담보 기재의무는 실명법시행후 등기하는 것부터 적용되며 실명법이전의

양도담보에 대해선 1년동안의 유예기간안에 해당사항을 기재한 서면을 등기

공무원에게 제출해야 한다.

이밖에 <>신탁법 또는 신탁업법에 의한 신탁재산인 사실을 등기한 경우와

<>부동산의 위치와 면적을 특정하여 두사람이상이 구분소유하기로 하는

약정을 하고 그 구분소유자의 공유로 등기하는 경우도 명의신탁이 아니다.

종교단체와 향교등이 기존에 맺어둔 명의신탁에 대해서도 실명전환의무가

면제된다.

예외인정대상은 종단 교단 유지재단등이 소속된 개별종교단체간에 명의

신탁한 부동산과 종교단체및 향교등이 고유목적을 위해 사용하는 농지(농지

에 정착된 건축물포함)이다.

종단 교단 유지재단및 종교단체의 범위는 문화체육부장관의 허가를 얻어

설립된 법인 또는 부동산등기법에 의해 부동산등기용 등록번호를 부여받은

사단.재단등으로 제한된다.

향교는 향교재산법에 의한 향교재단법인과 그에 소속된 개별향교로,서원은

문화재보호법에 따른 문화재로 지정된 서원으로 각각 제한된다.

부동산은 종교단체등의 고유목적에 "직접"사용하지 않더라도 고유목적을

위한 농지이면 예외로 인정된다.

예컨대 <>교회부지 기도원 사찰용지등으로 사용되는 농지 <>사찰등의

식량조달목적으로 갖고 있는 농지 <>향교운영을 위해 계속 보유하고 있는

농지등도 예외인정대상에 포함된다.

다만 종교단체 향교등에 대한 명의신탁 예외인정은 기존 명의신탁부동산의

실명등기의무를 예외적으로 면제해주는 것이며 농지불법전용등 다른법률을

위반한 사실이 드러나면 관련법에 따라 처벌을 받아야 한다.

(한국경제신문 1995년 6월 24일자).

인정되는 경우가 있다.

종중및 배우자간 명의신탁과 양도담보신탁등이 그것이다.

우선 종중 부동산에 대해선 종중명의 또는 종중과 그 대표자를 같이 표시

해 등기하지 않고도 종중이외의 다른 사람명의로 등기할수 있도록 허용된다.

이에따라 종중재산은 명의신탁 사실이 드러나도 과징금이나 형사처벌등을

받지 않는다.

또 기존의 명의신탁도 종중명의로 실명전환하지 않아도 된다.

다만 명의신탁이 세금을 포탈하거나 강제집행을 피하기 위해 이루어진

경우엔 예외로 인정받지 못해 형사처벌과 과징금을 물게 된다.

부부간에도 자신의 부동산을 배우자명의로 등기한 경우 명의신탁 사실이

드러나도 과징금부과나 형사처벌등의 제재를 받지 않는다.

기존에 배우자 명의로 명의신탁한 부동산도 자신의 명의로 실명전환할

필요가 없다.

그러나 종중과 마찬가지로 조세포탈 또는 강제집행면탈등의 혐의가

있으면 예외로 인정받지 못한다.

예외인정의 기준이 되는 조세포탈은 고의성이 명백해 조세범처벌법의

적용대상이 되는 경우에 한정되므로 종중 부부간 명의신탁행위로 인한

단순한 과세누락은 과징금 형사처벌등이 적용되지 않는다.

다른 사람에게 돈을 빌려주고 담보용으로 채무자의 부동산에 대해 소유권

을 채권자 앞으로 조건부로 이전해 놓는 양도담보도 명의신탁 허용대상이다.

다만 양도담보가 명의신탁수단으로 악용되는 것을 방지하기 위해 <>채무자

<>채권금액 <>채무변제를 위한 양도담보라는 사실이 기재된 서면을 등기소

에 제출해야 예외로 인정되도록 요건을 까다롭게 했다.

양도담보 기재의무는 실명법시행후 등기하는 것부터 적용되며 실명법이전의

양도담보에 대해선 1년동안의 유예기간안에 해당사항을 기재한 서면을 등기

공무원에게 제출해야 한다.

이밖에 <>신탁법 또는 신탁업법에 의한 신탁재산인 사실을 등기한 경우와

<>부동산의 위치와 면적을 특정하여 두사람이상이 구분소유하기로 하는

약정을 하고 그 구분소유자의 공유로 등기하는 경우도 명의신탁이 아니다.

종교단체와 향교등이 기존에 맺어둔 명의신탁에 대해서도 실명전환의무가

면제된다.

예외인정대상은 종단 교단 유지재단등이 소속된 개별종교단체간에 명의

신탁한 부동산과 종교단체및 향교등이 고유목적을 위해 사용하는 농지(농지

에 정착된 건축물포함)이다.

종단 교단 유지재단및 종교단체의 범위는 문화체육부장관의 허가를 얻어

설립된 법인 또는 부동산등기법에 의해 부동산등기용 등록번호를 부여받은

사단.재단등으로 제한된다.

향교는 향교재산법에 의한 향교재단법인과 그에 소속된 개별향교로,서원은

문화재보호법에 따른 문화재로 지정된 서원으로 각각 제한된다.

부동산은 종교단체등의 고유목적에 "직접"사용하지 않더라도 고유목적을

위한 농지이면 예외로 인정된다.

예컨대 <>교회부지 기도원 사찰용지등으로 사용되는 농지 <>사찰등의

식량조달목적으로 갖고 있는 농지 <>향교운영을 위해 계속 보유하고 있는

농지등도 예외인정대상에 포함된다.

다만 종교단체 향교등에 대한 명의신탁 예외인정은 기존 명의신탁부동산의

실명등기의무를 예외적으로 면제해주는 것이며 농지불법전용등 다른법률을

위반한 사실이 드러나면 관련법에 따라 처벌을 받아야 한다.

(한국경제신문 1995년 6월 24일자).

ADVERTISEMENT

관련 뉴스

-

1

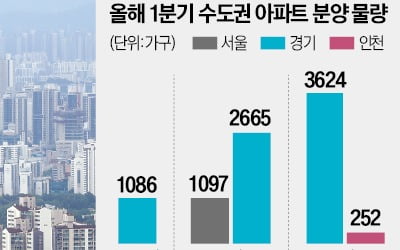

올해 들어 서울을 비롯한 수도권 아파트 신규 공급 감소가 시장의 불안 요인으로 떠오르고 있다. 건설사와 시행사(개발업체)는 경기 침체와 탄핵 정국에 따른 정책 불확실성 가중, 지방 미분양 증가 등으로 올해 상반기 분...

-

2

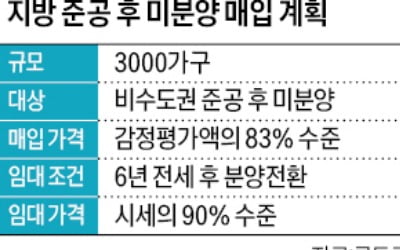

LH(한국토지주택공사)가 늘어나는 지방 준공 후 미분양 주택을 소화하기 위해 3000가구 매입에 나선다. 수도권을 제외한 모든 지방 준공 후 미분양 주택이 대상이다. 매입한 주택은 6년 동안 시세의 90%로 임차한 ...

-

3

현대엔지니어링과 포스코이앤씨 컨소시엄이 이달 경북 포항시 남구 대잠동에서 ‘힐스테이트 더샵 상생공원 1단지’(조감도)를 선보인다. 대단지 브랜드 아파트인 데다 민간공원 특례사업을 적용해 쾌적한 ...

ADVERTISEMENT