“동아에스티, 전문의약품 바탕으로 중장기 모멘텀 보유”

동아에스티는 옛 동아제약에서 인적 분할해 2013년 설립됐다. 기존 동아제약이 담당하던 ETC 부문 및 해외사업부와 의료진단 부문을 맡고 있다. ETC 부문에서 자체 개발 신약, 도입신약, 제네릭(복제약) 등 다양한 제품군을 보유하고 있다. 해외사업부 부문은 바이오의약품, 항결핵제 및 캔박카스 사업부가 있다. 의료진단 부문에서는 의료기기와 진단 관련 장비 및 시약 등을 판매한다.

동아에스티의 중장기적 성장 모멘텀은 충분하다는 판단이다. 회사는 스텔라라 바이오시밀러(바이오의약품 복제약) ‘DMB-3115’를 개발하고 있다. 지난해 11월 환자 모집을 마치고 현재 임상 3상을 진행 중이다. 하반기에 임상을 마친다는 목표다. 연내 3상 중간 및 최종 결과를 확인할 수 있을 것으로 예상된다. 다른 경쟁사들의 3상 시작 시기와 비교하면, 시장 선(先) 진입으로 점유율을 확보할 수 있을 것이란 판단이다.

정재원 연구원은 “오리지널 제품의 특허만료 시기에 맞춰 스텔라라를 위협할 수 있을 것”이라며 “내년 스텔라라의 추정 글로벌 매출이 10조원을 웃도는 규모이므로, 제품 출시로 인한 수혜를 받을 것”이라고 말했다.

주력 제품들의 안정적인 매출 증가와 함께 기존 제품의 적응증 확대 및 신약 신규 후보물질(파이프라인) 구축, 판매 경로 확대 등 성장성도 명확하다고 했다.

정 연구원은 “당뇨병치료제인 ‘슈가논’은 매년 개선되는 실적을 보여주고 있고, 향후에도 안정적인 매출 성장을 할 것”이라며 “올해 당뇨병 외에도 대동맥판막석회화증 치료제로 활용하기 위한 미국 2·3상에도 진입할 예정”이라고 했다.

과민성방광치료제 ‘DA-8010’는 올 1분기 안에 3상에 진입할 예정이다. 정 연구원은 “이르면 하반기에 이들 임상 결과를 확인할 수 있을 것”이라며 “또 패치형 치매 치료제 ‘DA-5207’ 등 다양한 ETC 제품군을 추가 파이프라인으로 개발하고 있어, 탄탄한 제품군을 기반으로 임상 이벤트들의 긍정적인 결과를 확인할 수 있을 것”이라고 판단했다.

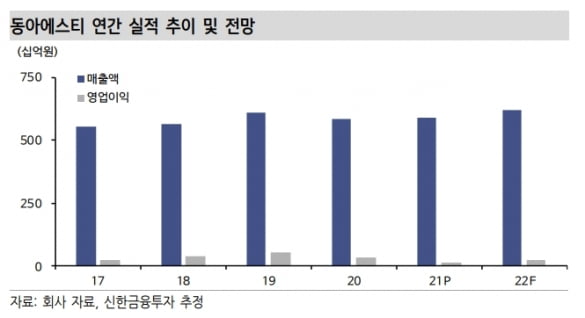

올해 별도 재무제표 기준 매출과 영업이익은 각각 6206억원과 226억원으로 추정했다. 작년보다 각각 5.2%와 46.0% 증가할 것이란 예상이다. 정 연구원은 “최근 지속적인 주가 하락이 있었으나 보유 제품의 탄탄한 성장과 코로나19 대유행 완화에 의한 매출 회복이 기대된다”며 “추가 파이프라인의 가치를 고려해 현재를 매력적인 지점으로 판단한다”고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

와이바이오로직스는 “미국 큐어에이아이와 키메릭항원수용체 T세포(CAR-T) 치료제 공동 연구개발을 위한 업무협약을 체결했다”고 22일 발표했다. 양사는 새로운 암 항원을 발굴한 뒤 이를 대상으로 한 CAR-T 치료제를 개발하기로 했다.CAR-T는 면역세포 일종인 T세포가 암세포의 특정 항원을 인식할 수 있도록 개량한 세포치료제다. 혈액암에서 단 1회 투여만으로도 완치에 성공하면서 ‘꿈의 항암제’로 불리게 됐지만 효과가 나타나는 환자 비율이 20~30%에 불과하다. 고형암에서 뚜렷한 치료 효과를 내지 못하는 점도 한계로 꼽힌다.CAR-T는 암세포의 어떤 부위를 특정적으로 공격하게 만드냐에 따라서 치료 성과가 달라진다. 큐어에이아이는 인공지능을 이용해 치료제 개발에 적용할 수 있는 새 암 항원을 발굴하는 연구를 하고 있다. 와이바이오로직스는 새로 발굴한 항원을 겨냥할 수 있는 항체 제작 기술을 보유하고 있다. 목표물(항원)을 찾는 레이더를 큐어에이아이가, 미사일을 와이바이오로직스가 각각 개발하는 방식이다.와이바이오로직스는 자체 항체치료제로 고형암 대상 임상 1상을 하고 있다. 본업인 항체치료제가 아니라 세포치료제 개발을 추진하는 건 항체가 지닌 확장성 때문이다. 항암제로 개발 중인 대부분 바이오의약품은 암 항원을 목표로 삼는 항체를 장착하고 있다. 2020년 레고켐바이오가 와이바이오로직스 항체 기술을 적용한 항체약물접합체(ADC)로 미국 픽시스온콜로지와 3255억원 규모의 기술이전 계약을 맺은 사례가 있다.이주현 기자 deep@hankyung.com

-

2

휴온스그룹 지주회사 휴온스글로벌은 지난해 연결 기준 매출이 5756억원으로 전년 대비 10% 증가했다고 22일 밝혔다. 역대 최다 매출 기록이다.지난해 영업이익은 750억원으로 전년 대비 16% 줄었다. 당기순이익도 308억원으로 66% 감소했다.주력 계열사인 휴온스와 휴메딕스가 성장을 주도했다. 휴온스와 휴메딕스는 지난해 각각 4369억원과 1110억원의 매출로 역대 최고치를 경신했다. 휴온스메디텍 휴베나 등 자회사들도 성장세에 기여했다고 회사 측은 설명했다. 지난해 4월 휴온스글로벌에서 물적분할된 휴온스바이오파마는 3개 분기 매출이 152억원이었다. 지난해 계열사로 편입된 휴온스블러썸은 160억원의 매출을 올렸다.김정은 기자 likesmile@hankyung.com

-

3

크리스탈지노믹스는 급성 및 만성 통증 치료제로 개발 중인 아셀렉스 복합제의 러시아 특허를 획득했다고 22일 밝혔다. 특허명은 '폴마콕시브 및 트라마돌을 포함하는 급·만성 통증 치료용 약제학적 조성물'이다.이번 특허는 약물의 안정화, 성분 배합 방법에 대한 조성물 기술이다. 아셀렉스 복합제는 골관절염 신약 아셀렉스에 트라마돌 성분을 한 알로 합친 것이다. 특허는 2038년 6월 8일까지 유효하다. 이 기간 다른 회사들의 같은 조성물 제조를 막게 된다.크리스탈지노믹스 관계자는 "급성 및 만성 통증 기능성과 기술 가치를 인정받음과 동시에 독점적 권리를 확보하게 됐다는 점에서 의미가 크다"고 말했다.한민수 기자

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)