'깜짝실적' 기대 커진 면세점·카지노·화장품株

홍콩 시위사태 반사이익…엔高 수혜…

3분기 실적개선 전망

3분기 실적개선 전망

탄탄한 면세점 경쟁력

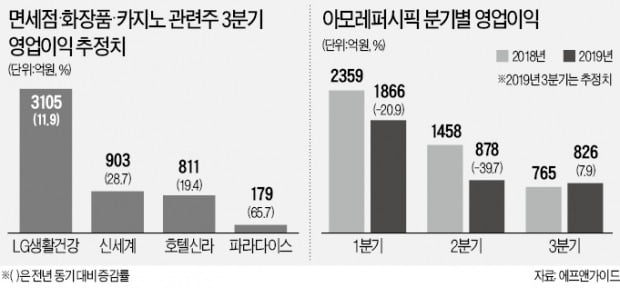

5일 금융정보업체 에프앤가이드에 따르면 호텔신라의 3분기 영업이익 컨센서스(증권사 전망치 평균)는 811억원으로 전년 동기 대비 19.4% 늘어날 것으로 전망된다. 가까운 한국에서 명품 화장품을 값싸게 사려는 중국인 수요가 탄탄해 면세점산업의 성장 여력이 크다는 분석이다.

7월과 8월 면세점 매출은 전년 동기 대비 25% 이상 늘어난 것으로 알려졌다. 상반기 중국 정부의 ‘따이궁’(보따리상) 규제에 따른 영향은 우려만큼 크지 않은 것으로 나타나고 있다.

호텔신라의 올해 연간 영업이익은 보수적으로 잡아도 전년 대비 30% 이상 늘어날 수 있다는 전망이 나온다. 엔화 강세(원화 약세)도 한국 시장 선호를 높이는 요인 중 하나로 꼽힌다.

8월 초부터는 중국 정부가 대만여행을 금지하면서 한국 관련 업체에 긍정적인 영업 환경이 조성됐다. 한국을 찾는 중국인 관광객이 7월보다 더 늘어났을 것이란 추정이 나온다.

면세점 이외에 파라다이스와 GKL 등 외국인 대상 카지노도 탄탄한 실적을 올리고 있다. 중국과 일본 등 국가별 VIP 매출이 고르게 늘면서 지난달 사상 최대 영업이익을 경신했다. 파라다이스는 지난해 같은 기간보다 65.7% 늘어난 179억원의 3분기 영업이익을 올릴 것으로 예상된다.

아모레퍼시픽은 실적 반등 기대

2017년 사드(고고도 미사일방어체계) 사태로 시작된 부진의 늪에서 빠져나오지 못하고 있는 아모레퍼시픽의 실적 반등 가능성도 제기된다. 지난 2분기까지 네 분기 연속 영업이익이 감소했지만 3분기 영업이익은 전년 동기 대비 7.9% 늘어난 826억원을 올릴 것으로 추산된다.

기저 효과를 고려하더라도 면세점 중심의 수요 회복과 중국 사업 구조 개편 등이 하반기 실적 개선으로 이어질 것이란 전망이다. 양지혜 메리츠종금증권 연구원은 “이니스프리 등 실적에 부담을 주고 있는 브랜드의 중국 오프라인사업 구조 개편이 마무리 단계에 접어들고 있다”며 “이달 중국에서 출시할 예정인 신제품의 성공 여부가 실적 개선 여부에 영향을 미칠 수 있다”고 내다봤다.

이에 따라 면세점·카지노·화장품업종 주요 종목은 최근 기관투자가의 ‘타깃’이 되고 있다. 지난달 19일부터 이달 5일까지 기관은 유가증권시장에서 아모레퍼시픽(502억원, 순매수 3위) 호텔신라(346억원, 6위) 신세계(293억원, 8위) 등을 많이 매수했다.

홍콩 사태, 엔화 강세 등으로 인한 한국 업체 수혜가 중·장기적으로 이어질지에 대해선 신중한 의견이 나온다. 신수연 신영증권 연구원은 “전통적인 비수기로 여겨지는 8월에 면세점과 화장품 매출에 긍정적인 흐름이 나타난 것은 사실”이라며 “국내로 유입되는 관광객의 증가세가 지속될지는 조금 더 지켜봐야 한다”고 말했다.

미·중 무역분쟁에 따른 대외 불확실성은 여전히 중국 소비 회복에 부담으로 작용할 것이란 관측이다. 최석원 SK증권 리서치센터장은 “미·중 무역협상이 난항을 겪으면서 환율전쟁으로 번질 가능성은 여전히 남아 있다”며 “위안화 가치가 크게 떨어지면 중국 여행객이 급감할 가능성이 있다”고 내다봤다.

김기만 기자 mgk@hankyung.com

-

기사 스크랩

-

공유

-

프린트