'유동성 비상' 저축은행…울며 겨자먹기로 예금금리 올린다

시중 자금 대거 빨아들이자

자금 유출 막기 위한 '궁여지책'

예금금리 단번에 1~2%P 인상

회사 간 단기 자금 주고 받기도

14년 만에 연 6%대 예금 나와

가입 기간 1년에 연 6.5% 금리를 주는 정기예금도 나왔다. 다올저축은행은 이날 회전정기예금 상품인 ‘파이 리볼빙정기예금’ 금리를 최고 연 6.45%로 인상했다. 이 회사의 롯데카드 제휴 상품인 ‘파이 알파 리볼빙정기예금’은 최고 금리가 연 6.5%다. 금리 연 6.5%짜리 정기예금이 나온 건 2008년 이후 처음이다.

자금 확보가 절실한 저축은행들은 앞다퉈 금리를 올리고 있다. 지난 19일 상상인계열 저축은행이 연 6% 정기예금을 선보인 지 하루 만에 다올·하나·스마트·HB·OSB저축은행 등이 잇따라 금리를 연 6%대로 끌어올렸다. 대형 저축은행도 예외가 아니다. 웰컴저축은행은 만기 6개월짜리 단기 예금 금리를 연 5%로, OK저축은행은 사실상 보통예금인 ‘중도해지OK정기예금 369’ 금리를 연 4.1%로 인상했다.

도미노 유동성 리스크

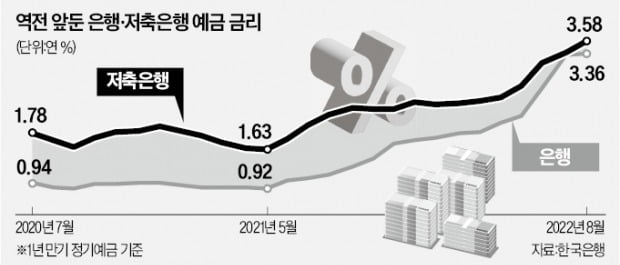

모처럼 행복한 고민에 빠진 예금자들과 달리 저축은행업계의 표정은 침통하다. 법정 최고금리 규제, 새희망자금 지원 등으로 대출 금리가 묶인 저축은행은 수신 금리 인상 여력이 바닥난 상태다. 하지만 공격적으로 금리를 올리는 은행으로 이탈하는 자금을 막으려면 울며 겨자 먹기로 예금 금리를 인상할 수밖에 없다. 한 저축은행 대표는 “은행으로의 예금 쏠림이 벌어지면서 저축은행은 아무리 금리를 올려도 예금 확대는커녕 현상 유지도 어려운 상황”이라며 “절박한 심정”이라고 했다.최근 시중은행들은 예금 금리를 연 5% 가까이 끌어올리며 시중 자금을 무섭게 흡수하고 있다. 유동성커버리지비율(LCR)을 높이고 환율 상승에 대응해야 하는 은행들도 앞뒤 가릴 처지가 아니어서다. 지난 9월 한 달간 은행에 신규 유입된 자금은 36조4000억원에 달한다. 반면 저축은행 수신잔액은 8월 3000억원 늘어나는 데 그쳤다. 작년에 1%포인트까지 벌어졌던 은행과 저축은행 간 예금 금리 격차는 지난 7월 0.04%포인트까지 좁혀졌다. 서영수 키움증권 연구원은 “은행의 공격적인 금리 인상은 비은행의 유동성 위험을 높이고 대출 금리 인상을 촉발할 것”이라며 “지금 추세대로면 2년 내 대출 이자 부담이 두 배로 증가할 전망”이라고 했다.

유동성 부족에 시달리는 저축은행들은 급한 불 끄기에 나섰다. 저축은행중앙회는 최근 저축은행 간 단기 자금 조달을 지원하기 위해 ‘자금중개 플랫폼’을 구축했다. 이 플랫폼에서 저축은행들은 각자의 자금 과부족 정보를 공유하고, 유동성이 부족한 회사는 여유 자금이 있는 회사로부터 직접 단기 자금을 빌릴 수 있다. 대출도 축소하고 있다. 상상인저축은행이 연말까지 주택담보대출을 중단한 데 이어 SBI·OK저축은행 등 업계 상위 저축은행들도 대출 취급을 줄이기로 했다.

빈난새 기자 binthere@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

파킹통장 4.1%·정기예금 6%…저축은행 금리인상 '러시'

시장 금리가 하루가 다르게 치솟으면서 예금 금리도 고공행진 하고 있다. 저축은행에선 6개월짜리 정기예금에 연 5%를, 1년 만기 예금에 연 5% 중반대 이자를 주는 상품도 등장했다. '고금리 예금 강자'로 돌아온 저축은행은 매일 돈을 자유롭게 넣고 뺄 수 있는 파킹통장 금리도 연 4.1%까지 인상하고 나섰다. 19일 웰컴저축은행은 정기예금 금리를 최대 1.8%포인트 인상했다고 발표했다. 이에 따라 가입기간별 금리는 6개월에 연 5%, 1년 연 5.3%, 2년 연 5.35%로 올랐다. 만기 6개월 만에 연 5% 금리를 주는 상품이 나온 것은 처음이다. 금리 인상기에 최대한 짧게 돈을 굴리고 싶어하는 예금자의 수요를 겨냥했다. IBK저축은행도 이날 가입기간 6개월에 연 4.8% 금리를 제공하는 정기예금을 출시했다. 웰컴저축은행은 이날 파킹통장으로 쓸 수 있는 '웰컴 직장인사랑 보통예금' '웰컴 플러스 보통예금' '웰뱅 모두페이 통장'의 금리도 0.3%포인트 인상했다. 파킹통장은 주차장에 차를 넣고 빼듯 자유롭게 돈을 운용하면서도 쏠쏠한 이자를 챙길 수 있는 수시입출금 통장을 말한다. 주력 상품인 웰컴 직장인사랑 보통예금은 기본금리와 최고금리가 각각 연 2.3%, 연 3.8%로 올랐다. 최고금리는 최대 5000만원까지만 적용되며 마케팅 동의, 급여 입금 등 우대 조건을 충족해야 받을 수 있다. 5000만원 초과분에는 기본금리와 마케팅 우대금리를 합쳐 최고 연 2.8%가 적용된다.'사실상 파킹통장' 중도해지예금, 연 4.1%업계 2위 OK저축은행도 맞대응에 나섰다. OK저축은행은 이날 주요 수신상품 금리를 최대 1.25%포인트 대폭 인상한다고 발표했다. 1년 만기 정기예금 금리는 업계 최고 수준인 연 5.5%로 올랐다. 만기를 채우면 금리를 더 얹어주는 'OK E-플러스 정기예금'은 우대금리가 이날부터 연 2.5%포인트로 이전보다 두 배로 높아졌다. 기본금리는 연 3%다. 만기 1년을 채우면 기본금리에 우대금리를 더해 총 연 5.5% 이자를 받는 구조다. 중도해지할 경우에도 기본금리 연 3%는 그대로 받을 수 있다. 'OK안심정기예금' 금리는 이날부터 연 5.3%로 올랐다. 이전보다 1.15%포인트 높아졌다. 우대금리 0.1%포인트를 받으면 최고 연 5.4%가 적용된다. 이 상품은 만기가 3년이지만 가입일로부터 1년만 지나면 중도해지해도 약정금리를 그대로 받을 수 있다. 사실상 만기 1년에 최고 연 5.4% 이자(세전)를 받을 수 있는 셈이다. 우대금리는 인터넷 모바일 등 비대면 채널로 가입하면 자동 적용된다. 고정금리 상품인 'OK정기예금' 금리도 이전보다 1.15%포인트 오른 연 5.2%가 적용된다. 만기는 1~3년 중 선택할 수 있다. 마찬가지로 비대면 가입시 0.1%포인트 우대금리를 받을 수 있다. OK저축은행은 하루만 맡겨도 약정금리를 주는 '중도해지OK정기예금 369' 금리도 연 4.1%로 0.7%포인트 올리기로 했다. 인상된 금리는 20일부터 적용된다. 이 상품은 만기 3년의 정기예금이지만 언제 중도 해지해도 약정금리를 그대로 지급한다. 사실상 목돈을 잠깐 맡겨두는 파킹통장으로 활용할 수 있는 셈이다. 예치 가능 금액은 최소 10만원부터 최대 1억원까지다.가입기간 2년 채우면 연 6% 정기예금도가입기간 2년에 연 6% 금리를 주는 정기예금도 나왔다. 상상인저축은행과 상상인플러스저축은행은 이날부터 회전정기예금 금리를 최고 연 6%로 인상했다. 이전보다 1.79~2%포인트 높아진 것으로 업계 최고 수준이다. 회전정기예금은 비대면으로 가입하면 연 6%, 지점에서 가입하면 연 5.91% 금리가 적용된다. 최소 가입기간은 2년이다. 기본 정기예금 금리도 1년 만기 연 5.81%, 2년 만기 연 5.91%로 올랐다. 지점에서 가입하면 금리가 0.1%포인트씩 낮아진다. 빈난새 기자 binthere@hankyung.com

-

2

'연 6%' 등장했다…상상인 계열 저축은행 정기예금 금리 인상

상상인금융그룹 계열 저축은행인 상상인저축은행과 상상인플러스저축은행이 회전정기예금 금리를 인상해 최대 연 6.0%의 금리를 제공한다고 19일 밝혔다.이번 조치로 상상인금융그룹 계열 저축은행 회전정기예금은 비대면 가입 시 최대 연 6.0%, 대면 가입 시 최대 연 5.91% 금리를 적용한다. 이는 기존 대비 1.79%포인트, 2.0%포인트 각각 인상된 수치다.회전정기예금은 가입 기간 내 금리가 오를 경우 금리가 상향 적용된다. 최소 24개월부터 60개월까지 1년 단위로 가입 기간을 선택할 수 있다.정기예금의 경우 비대면 가입 시 기간 12개월 이상 연 5.81%, 24개월 이상 연 5.91%의 금리를 제공한다. 대면 가입 시에는 12개월 이상 연 5.71%, 24개월 이상 연 5.81% 금리가 적용된다.상품은 상상인금융그룹 디지털 플랫폼 '뱅뱅뱅'과 '크크크'에서 비대면으로 가입할 수 있다. 인터넷뱅킹, SB톡톡플러스 앱 등을 통해서도 가입 가능하다.이인섭 상상인저축은행 대표는 "경제 상황을 고려해 별도 우대 조건 없이 높은 금리를 제공하는 정기예금 상품을 선보이게 됐다"며 "앞으로도 자사를 믿고 거래하는 고객분들께 최대한의 금리 혜택을 제공하고 서민들의 금융 생활을 지원하는 데 힘쓸 것"이라고 말했다.김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

3

저축은행 예금금리 줄줄이 인상…OK 연 5.5%·웰컴 연 5.35%

기준금리 인상 이후 저축은행들이 잇따라 예금금리 인상에 나섰다. OK금융그룹 계열사인 OK저축은행은 정기예금 상품 금리를 최대 1.25%p 인상한다고 19일 밝혔다. 금리 인상이 적용되는 상품은 ▲OK안심정기예금 ▲OK정기예금 ▲OK E-플러스 정기예금 ▲중도해지OK정기예금369 ▲중도해지OK정기예금6 등이다.먼저 만기는 3년이지만 1년만 지나도 중도해지 손해 없이 해지할 수 있는 상품인 'OK안심정기예금'의 금리는 연 5.3%(세전)로 기존보다 1.15%p 오른다. 인터넷, 모바일뱅킹 등 비대면 채널을 통해 가입할 경우에는 0.1%p의 우대금리가 더해져 최고 연 5.4%(세전)의 금리 혜택을 누릴 수 있다.고정금리 상품인 'OK정기예금'의 금리도 기존 대비 1.15%p 오른 연 5.2%(세전)으로 변경되며, 비대면 채널을 통한 가입시 0.1%p의 우대금리를 더한 최고 연 5.3%(세전)를 적용 받는다.'OK E-플러스 정기예금'의 경우 우대금리를 기존 1.25%p에서 2.5%p로 두배(1.25%p) 인상했다. 이에 따라 OK E-플러스 정기예금은 기본금리 연 3.0%(세전)에 약정기간인 1년 만기 해지 시 우대금리 2.5%p를 더한 최고 연 5.5%(세전)의 금리를 받을 수 있다. 중도해지 하더라도 기본금리(연 3.0%)의 금리 혜택을 누릴 수 있어 목돈 굴리기에 적합하다는 게 OK저축은행의 설명이다.이밖에도 OK저축은행은 오는 20일부터 하루만 맡겨도 약정금리가 적용되는 '중도해지OK정기예금 369'의 금리는 연 4.1%(세전)로 0.7%p 상향 조정하고, 6개월 이상 단기 여유자금 운용에 유용한 목돈 굴리기 상품인 '중도해지OK정기예금6'의 금리도 최대 1.1%p 오른 최고 연 4.6%(세전·1년 이상)로 변경할 방침이다.웰컴저축은행도 이날부터 정기예금 금리를 연 1.8%p 인상해 최고 연 5.35%까지 올랐다. 예치기간에 따라 제공되는 금리는 ▲6개월 이상 연 5% ▲12개월 이상 연 5.3% ▲24개월 이상 연 5.35%다. 조건없이 웰뱅과 인터넷뱅킹, 또는 영업점에서 동일한 금리로 가입이 가능하다. 보통예금 상품의 기본금리도 인상됐다. 인상된 상품은 ▲웰컴직장인사랑 ▲웰컴플러스(Plus) ▲웰뱅모두페이 3종이다. 각 상품의 기본금리가 연 0.3%p 인상됐고, 이에 따라 ▲웰컴직장인사랑(기본 연 2.3%, 최고 연 3.8%) ▲웰컴플러스(기본 연 2.3%, 최고 연 3.6%) ▲웰뱅모두페이(기본 연 1.3%, 최고 연 3.8%)의 금리가 제공된다. 인상된 3종의 보통예금 상품의 최고금리 적용한도는 5,000만 원이다.앞서 상상인 계열 저축은행인 상상인저축은행과 상상인플러스저축은행도 회전정기예금 금리를 대폭 인상해 최고 연 6.0%를 기록한 바 있다. 회전정기예금은 비대면 가입 시 최대 연 6.0%(기존 대비 1.79%p 인상), 대면 가입 시에는 최초 연 5.91%(기존 대비 2.0%p 인상)의 금리가 제공된다. 회전주기 시 금리가 오를 경우에는 금리가 상향 적용되는 이점이 있으며, 최소 24개월부터 60개월까지 1년 단위로 가입기간을 선택할 수 있다.장슬기기자 jsk9831@wowtv.co.kr

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)