“기업을 인수해 가치를 끌어올린 뒤 되파는 ‘바이아웃’ 사모펀드(PEF)가 움츠러들고 있습니다. 그 대신 기업에 배당 확대나 자회사 매각 등을 요구하고 적대적 인수합병(M&A)도 감행하는 ‘행동주의’가 득세하는 중입니다. 이 같은 전략을 구사하는 PEF가 늘어날 겁니다.”

한 PEF 대표는 ‘액티바이아웃(acti-buyout) 펀드’가 화두로 떠올랐다며 이같이 말했다. 액티바이아웃은 행동주의와 바이아웃 두 전략을 모두 구사하는 펀드다. 해외에서는 행동주의 펀드와 바이아웃 펀드 사이의 경계가 허물어졌다. 한국에서도 고려아연 경영권을 노리는 MBK파트너스를 시작으로 액티바이아웃을 구사하는 운용사가 늘어날 것이라는 전망이 나온다.

○오스템임플란트 공격으로 촉발

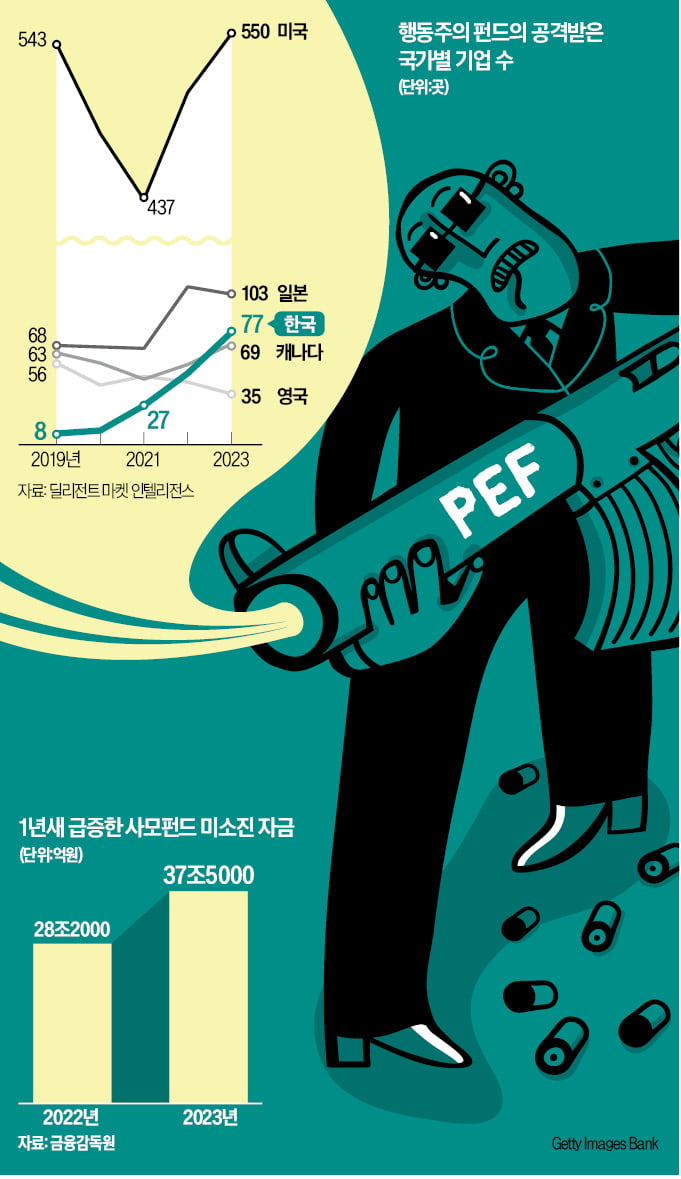

18일 투자은행(IB)업계에 따르면 행동주의 펀드의 공격을 받은 국내 기업은 지난해 77곳으로 집계됐다. 2020년(10곳)에 비해 일곱 배 이상 불었다. 미국과 일본 다음으로 많다. 행동주의 펀드는 공격하는 기업의 지분을 1~5% 확보한 뒤 지배구조 개선과 배당 확대 등을 요구한다. 보유 지분은 적지만 다른 소액주주들과 연대해 대주주와 맞선다.

하지만 PEF인 MBK도 행동주의 전략을 구사해 주목받았다. MBK가 행동주의 전략을 구사한 계기는 2022년으로 거슬러 올라간다. MBK는 당시 UCK파트너스와 손잡고 오스템임플란트를 2조2000억원에 인수했다. 행동주의 펀드인 KCGI가 최규옥 오스템임플란트 창업자의 경영권을 위협하자 최 창업자가 MBK 등에 회사를 넘긴 것이다. MBK는 당시 오스템임플란트를 인수하는 과정에서 행동주의 전략을 면밀하게 학습했다. 이 같은 학습 효과를 바탕으로 행동주의 노선으로 갈아탔다.

금융당국이 공개매수제도를 손질한 것도 액티바이아웃 행보를 뒷받침했다. 기존에는 공개매수를 진행하기 위해 매수 자금을 미리 예치해야 했다. 하지만 PEF는 현금을 쌓아두지 않고 필요할 때마다 투자자(LP)들에게 출자(캐피털콜)를 요청한다. 그만큼 공개매수에 나서기가 쉽지 않았다. 지난해부터 출자자들이 발급한 출자확약서(LOC)만으로 공개매수에 나설 수 있도록 제도가 바뀌면서 공개매수도 과감히 진행하게 됐다.

○해외에선 펀드 경계 사라져

해외에선 행동주의와 바이아웃을 동시에 구사하는 펀드가 적잖다. 세계 최대 바이아웃 PEF인 KKR은 2020년 데이브앤드버스터엔터테인먼트 지분 10.7%를 인수한 뒤 이사 한 명을 이사회에 투입하는 행동주의 전략을 선보였다. 삼성물산과 현대자동차그룹을 공격하며 이름을 알린 행동주의 펀드 엘리엇은 2022년 미국 소프트웨어 기업 시트릭스의 전체 지분을 165억달러에 인수하기도 했다.

148년 업력으로 ‘일본의 자존심’이라 불린 도시바도 행동주의를 앞세운 액티바이아웃의 공습에 흔들리다가 지난해 PEF와 기업들로 구성된 컨소시엄 ‘일본산업파트너스(JIP)’에 매각됐다. 김병주 MBK 회장은 연례서한에서 도시바 사례를 두고 “일본 그 어느 기업도 행동주의 펀드로부터 자유로울 수 없다”고 언급했다.

○“‘분쟁’이 새 먹거리”…PEF 공세 격화

MBK 이후 기존 바이아웃 전략으로 뚜렷한 활로를 찾지 못한 PEF도 행동주의의 문을 두드릴 전망이다. 지난해 말 기준 국내 PEF의 약정액은 136조원으로 역대 최대치를 경신했다. 하지만 투자 집행 금액은 전년보다 12% 감소한 32조원에 그쳤다. 드라이파우더(미소진 자금)는 1년 만에 9조원 가까이 불어나 37조5000억원에 달했다.

펀드 실탄이 불어난 데다 매력적인 매물은 인수 경쟁으로 가격이 치솟으면서 새로운 생존 전략을 모색해야 할 상황이다. 그만큼 고려아연 사례가 좋은 ‘참고’가 됐다. 반면 기업들의 우려는 커지고 있다. 재계 관계자는 “MBK를 시작으로 행동주의 전략을 쓰는 바이아웃 펀드의 적대적 M&A가 본격화되고 있다”며 “국내 기업들은 제대로 된 경영권 방어 수단도 없는 상황에서 속수무책으로 당할 수밖에 없다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)