한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 자동차 오르는데 타이어株는?…주가 이끌 세가지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 자동차 오르는데 타이어株는?…주가 이끌 세가지](https://img.hankyung.com/photo/202404/01.35529490.1.jpg)

타이어주 다시 반등

이익률 개선 기대감

관건은 1분기 실적

"시장 기대 숫자로 확인돼야"

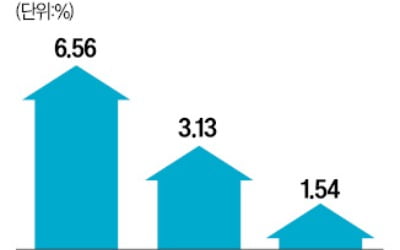

11일 한국거래소에 따르면 넥센타이어는 직전거래일인 지난 9일 4.6% 급등했다. 한국타이어앤테크놀로지(2.38%), 금호타이어(1.19%)도 1~2% 올라 코스피 상승률(-0.46%)을 웃돌았다. 지난 1주일(4월 2~9일)간에도 넥센타이어는 6.56% 상승했다. 한국타이어(3.13%), 금호타이어(1.54%)도 강세를 보였다.

타이어 3사는 PBR이 1배 안팎의 저PBR주이지만, 현대차·기아와 같이 다른 저PBR 자동차주 대비 ‘기업 밸류업 프로그램’ 수혜를 제대로 받지 못했다. 밸류업 프로그램의 핵심인 주주환원책이 시장의 기대에 못 미치면서다. 최근의 상승은 그간 다소 눌려있던 주가가 실적 기대감과 맞물렸단 분석이다.

올 1분기 타이어 3사는 시장 기대치를 뛰어넘는 매출·영업이익을 기록할 것으로 추정됐다. 공장 증설에 따른 물량 증가, 판매가격 상승 등이 실적을 견인할 것으로 분석됐다. 작년 증설을 마친 넥센타이어의 체코 공장은 올 1분기부터 생산을 본격화한다. 북미에 신규 공장을 지을 계획도 있다. 금호타이어는 작년 베트남 공장 증설을 완료했으며, 유럽 공장 신규 설립과 미국·중국 공장 증설을 검토하고 있다. 한국타이어는 미국과 헝가리 공장 증설에 투자한다.

높은 반덤핑 관세 등의 비용 문제가 해소되면서 수익성이 특히 좋아질 것이란 전망이다. 작년 이익률에 걸림돌이 된 미국의 한국산 타이어에 대한 반덤핑 관세율은 올해 한국타이어 6.3%, 넥센타이어 4.29%, 금호타이어 5.4%로 크게 낮아졌다. 기존 관세율은 한국타이어 27.05%, 넥센타이어 14.72%, 금호타이어 21.74%였다.

금융정보업체 에프앤가이드에 따르면 주요 증권사가 추정한 타이어 3사의 올 1분기 영업이익률 평균치는 한국타이어 15.5%, 금호타이어 13.2%, 넥센타이어 9.8%다. 각사 모두 전년 동기(한국타이어·9.1%, 금호타이어·5.5%, 넥센타이어·2.5%) 대비 이익률이 큰 폭으로 오를 것이란 전망이다.

일반 전기차보다 20% 이상 비싼 전기차용 타이어 비중 확대 움직임도 이익 증대 효과를 가져올 것이란 전망이다. 전기차용 타이어는 내연기관차용 타이어보다 비싸지만 교체 주기(2~3년)가 짧다. 하지만 교체용 타이어 수요와는 별개로 전기차 시장 성장세 둔화에 따른 신차용 타이어 수요는 당분간 저조할 것이란 지적도 있다.

익명을 요청한 한 애널리스트는 "전기차를 고수하던 기아가 최근 인베스터 데이에서 하이브리드차로 쉬어가는 과도기가 있을 것이란 점을 처음 언급했다"며 "전기차 비중 확대가 손익 개선을 드라이브할 것이란 논리가 깨진 것인 만큼 주가 측면에서 모멘텀이 약해졌다고 볼 수 있다"고 설명했다.

신현아 기자 sha0119@hankyung.com

ADVERTISEMENT

-

1

넥센타이어, 한국타이어앤테크놀로지, 금호타이어 등 국내 타이어 3사의 주가가 반등에 나섰다.10일 한국거래소에 따르면 넥센타이어는 지난 1주일(4월 2~9일)간 6.56% 상승했다. 이 기간 한국타이어(3.13%),...

-

2

스위스 최대 은행 UBS 주가가 글로벌 금융위기 이후 최고치를 찍었다. 고금리 수혜와 함께 크레디트스위스(CS) 인수에 따른 실적 개선 및 구조조정 효과로 1년 새 50% 가까운 상승률을 나타내면서다.9일(현지시간)...

-

3

[마켓칼럼] "지금 증시는 잠깐 숨고르기 시간, 반도체는 계속 담아야"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.유동원 유안타증권 글로벌...

![[마켓칼럼] "지금 증시는 잠깐 숨고르기 시간, 반도체는 계속 담아야"](https://img.hankyung.com/photo/202404/01.35616032.3.jpg)

ADVERTISEMENT