에코프로비엠, 4분기 영업손실 1147억…전년비 적자전환 [주목 e공시]

![에코프로비엠, 4분기 영업손실 1147억…전년비 적자전환 [주목 e공시]](https://img.hankyung.com/photo/202402/01.35634643.1.jpg)

신현아 한경닷컴 기자 sha0119@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

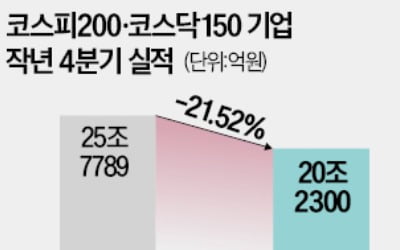

지난해 4분기 실적이 시장 추정치를 밑돈 상장 기업이 속출하고 있다. 4분기 실적 발표 기간이 중반을 지난 가운데 코스피200·코스닥150 기업 중 절반 이상이 ‘어닝 쇼크’를 낸 것으로 나타났다. 전기차 수요 둔화와 유가 하락으로 2차전지와 정유 업종이 특히 부진했다. 실적 부진에도 주가순자산비율(PBR)이 낮은 일부 종목은 저PBR주 열풍에 올라타 주가가 급등했다.주요 종목 절반은 어닝 쇼크6일 금융정보업체 에프앤가이드에 따르면 작년 4분기 실적을 발표한 코스피200, 코스닥150 상장사는 이날까지 총 119개로 집계됐다. 국내 주요 350개 상장사 중 34%가 2023년 실적 발표를 마친 것이다.이 중 4분기 어닝 쇼크를 낸 기업이 62개로 절반을 넘는다. 증권사 컨센서스(증권사 전망치 평균) 대비 실제 영업이익이 10% 이상 낮은 기업은 에쓰오일, 롯데에너지머티리얼즈, HD현대인프라코어 등 53곳이었다. 기존 추정 대비 적자가 심화한 기업은 SK스퀘어, 현대제철 등 3곳이다. 기존에는 흑자 전망이었으나 실제로는 적자 전환한 기업은 한화오션, 호텔신라, BNK금융지주 등 6곳이었다. 반면 컨센서스 대비 영업이익이 10% 이상 높거나 컨센서스 대비 흑자 전환해 ‘어닝 서프라이즈’를 기록한 기업은 SK하이닉스, SK아이이테크놀로지, 현대로템, HD현대중공업 등 19개에 불과했다.상장사들의 4분기 영업이익 합산 기준으로 봐도 기존 전망 대비 부진했다. 증권사 전망치가 존재하는 111개 상장사의 영업이익 합산액은 20조2300억원으로 증권사 컨센서스 합산액인 25조7789억원보다 약 21.5% 낮았다.다만 일회성 비용 및 성과급 지급 등을 고려하면 4분기 어닝 쇼크는 매년 반복되는 결과라는 게 전문가들의 설명이다. 이정연 메리츠증권 연구원은 “최근 10년 기준으로 보면 4분기 실적은 증권사 추정치 대비 평균 18.7%를 밑돌았다”며 “현재까지 4분기 실적은 평균 대비 조금 더 부진한 수준”이라고 했다.정유·2차전지 울고 하이닉스 웃고어닝 쇼크 기업에는 정유 및 2차전지 종목이 많았다. 에쓰오일의 4분기 영업이익은 75억원에 그쳤다. 컨센서스(837억원)의 10%에도 미치지 못했다. 국제 유가 하락에 따른 재고 평가손실과 정제마진 하락 등이 주된 요인이다.LG에너지솔루션의 4분기 영업이익은 3382억원, 삼성SDI는 3117억원을 기록했다. 증권사 컨센서스 대비 각각 42.4%, 29.1% 낮은 금액이다. 전기차 수요 둔화와 더불어 스마트폰·전자기기용 배터리 수요가 부진한 게 원인으로 분석된다.깜짝 실적을 내놓은 기업 가운데선 SK하이닉스가 돋보였다. 당초 514억원의 영업손실을 볼 것으로 예상됐지만 이를 뒤엎고 3460억원의 영업이익을 기록했다. 반도체 업황 개선과 더불어 인공지능(AI) 서버 수요 증가로 고부가가치 제품인 고대역메모리(HBM) 매출이 증가한 덕분이다. 현대로템도 수출 호조로 증권가 예상치를 90.3% 웃돈 697억원의 영업이익을 올렸다. 금호타이어, 한국타이어앤테크놀로지도 증권가 전망을 각각 43.5%, 46.3% 웃돈 영업이익을 기록했다.일부 종목은 4분기 어닝 쇼크에도 저PBR주 열풍에 올라타 주가가 올랐다. 두산과 LG의 영업이익은 컨센서스를 각각 25.5%, 68.7% 밑돌았다. 하지만 최근 10거래일 동안 주가는 두산 14.9%, LG 23.5% 뛰었다.배태웅 기자 btu104@hankyung.com

-

2

미래에셋증권 작년 순이익 반토막…"적극적 주주환원정책 내겠다"

미래에셋증권이 지난해 고금리와 부동산 침체로 부진한 실적을 냈다.6일 미래에셋증권은 작년 연결 기준 영업이익이 전년 대비 38.8% 감소한 5110억원으로 집계됐다고 공시했다. 지난해 4분기에만 1000억원대 영업적자를 냈다.작년 매출은 20조9532억원으로 전년 대비 9.4% 증가했으나 당기순이익은 57.8% 감소한 2980억원이었다. 자산 규모는 전년(106조9522억원)보다 19.8% 증가한 128조1527억원, 자기자본은 1035억원 늘어난 11조2000억원으로 나타났다.미래에셋증권 관계자는 “국내 부동산 프로젝트파이낸싱(PF)과 글로벌 대체투자자산 등 자산 평가손익과 충당금을 반영한 영향”이라며 “주주 권익 보호를 위해 적극적인 주주환원 정책을 펴겠다”고 말했다.전예진 기자 ace@hankyung.com

-

3

위메이드, 2023년 매출 6072억원…전년 比 31% 늘어

위메이드가 지난해 연매출 6000억원을 넘겼다. 신작 게임의 흥행과 ‘미르 시리즈’의 중국 계약 성과가 맞물리면서 외형이 커졌다. 다만 투자 손실과 자사 주가 상승으로 인한 파생상품 평가손실이 반영되면서 당기순손실이 2000억원을 웃돌았다.위메이드는 지난해 매출이 6072억원을 기록해 전년(4634억원)보다 31% 늘었다고 6일 공시했다. 매출 증가의 주역은 이 회사가 지난해 4월 출시했던 다중접속 역할수행게임(MMORPG)인 나이트크로우다. 이 게임은 출시 후 안정적인 이용자 수를 유지하면서 꾸준한 매출을 내고 있다. 앱 시장 조사 업체인 아이지에이웍스에 따르면 이 게임의 지난달 22~28일 주간 모바일 게임 매출 순위는 8위였다.이 회사가 지난해 받았던 라이선스 계약금으도 매출 증가에 기여했다. 위메이드는 지난해 8월 자회사인 전기아이피를 통해 액토즈소프트와 ‘미르의 전설2·3’의 중국 라이선스 계약을 체결했다. 계약 기간 5년, 계약금 매년 1000억원 규모 계약이다. 이에 따라 위메이드는 지난해 9월 계약금 1000억원을 받았다.매출이 늘어난 사이 영업손실도 불어났다. 위메이드는 지난해 영업손실 1126억원을 기록했다. 전년(849억원)보다 33% 늘었다. 매출 연동비용과 사업 확장에 따라 인건비가 늘면서 영업이익이 악화됐다는 게 위메이드의 설명이다.당기순손실은 지난해 2096억원을 기록했다. 전년(1858억원)보다 13% 늘었다. 이회사가 발행했던 전환사채의 평가손실액이 주가 상승으로 늘어난 영향을 받았다. 위메이드는 전환사채 평가손실 330억원 등 지난해 파생상품으로 평가손실 358억원이 발생했다고 이날 공시했다. 투자 회사의 평가 가치가 떨어진 것도 당기순손실을 늘렸다.위메이드는 올해 블록체인 기술을 활용한 게임을 앞세워 해외 공략에 힘쓸 예정이다. 다음 달 블록체인 기술을 적용해 토크노믹스를 구현한 ‘나이트크로우’의 해외 서비스를 내놓기로 했다. 현실성을 살린 야구 게임 ‘판타스틱4 베이스볼’도 곧 출시하기로 했다. 올 하반기엔 북유럽풍 MMOMRPG인 ‘레전드 오브 이미르’를 내놓는 게 목표다. 지난해 12월 중국 판호를 획득한 ‘미르M’은 현지 유통사를 선정하는 단계다.위메이드는 아랍에미리트(UAE)를 중심으로 중동에서도 성과를 내겠다는 구상이다. 장현국 위메이드 대표는 “올해 위메이드는 유틸리티 코인 위믹스의 쓰임새를 보다 확대해 편의성, 대중성 확보에 힘쓰겠다”며 “지난 하반기부터 본격적인 상승 곡선을 그리고 있는 블록체인 플랫폼매출의 지속 가능한 성장 구조를 구축할 것”이라고 말했다.이주현 기자 deep@hankyung.com

!["테일러 스위프트 남친도 팔았다"…세금 감면받을 권리 [김리안의 에네르기파WAR]](https://timg.hankyung.com/t/560x0/photo/202405/01.36747482.1.jpg)