지난해 9월 시작된 ‘소상공인 대환보증’ 사업의 공급 실적이 작년 말 기준 정부 목표치 대비 3%에 불과한 것으로 나타났다. 소상공인 대환보증 사업은 코로나19 사태로 피해를 본 소상공인이 연 7% 이상 고금리 대출을 저금리 대출로 갈아탈 수 있도록 정부가 공공기관인 신용보증기금을 통해 대신 보증해주는 프로그램이다.

실적이 저조해 예산이 남아돌자 정부는 올해 3월부터 코로나19와 무관한 소상공인까지 보증해주기 시작했지만 연말까지의 사업 실적도 목표 대비 절반에 못 미칠 것으로 예상된다. 역대 최대 규모의 세수 펑크가 예상되는데도 정부가 불용예산을 아낄 생각은 하지 않고 세금을 퍼주는 데만 혈안이 돼 있다는 지적이 나온다.

앞선 대환대출 지원 정책과 중복 논란

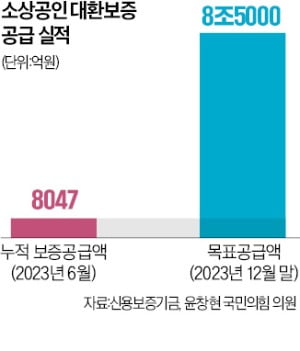

한국경제신문이 2일 윤창현 국민의힘 의원을 통해 입수한 ‘(국회) 정무위원회 검토보고서’에 따르면 소상공인 대환보증 사업을 통한 보증 공급액은 작년 말 기준 2212억2900만원으로 집계됐다. 정부가 예상한 보증 공급액 6조7500억원의 3.3%에 불과한 액수다. 올해 6월 말 기준으로는 모두 8047억원의 대환보증이 이뤄졌다. 금융위원회가 사업을 계획하면서 세운 올해 말까지의 누적 보증 공급 목표액(8조5000억원)과 비교하면 10%에도 미치지 못한다.

소상공인 대환보증 사업의 실적이 저조한 이유는 소상공인의 대환대출을 지원하는 비슷한 다른 정책금융 상품이 다수 있기 때문이다. 대표적으로 소상공인시장진흥공단은 작년 7월부터 저신용 소상공인을 대상으로 금리가 연 7% 이상인 사업자대출을 3000만원 한도로 저금리 대출로 대환해주는 ‘소상공인 대환대출’ 프로그램을 운영하고 있다. 전국 17개 지역신용보증재단도 지난해 1월부터 방역지원금을 받은 소상공인에게 1000만원 한도로 기존 대출을 저금리 대출로 갈아타게 해주는 ‘희망플러스 특례보증’ 사업을 벌였다.

앞서 시행된 비슷한 정책금융 상품이 있는데도 금융위는 지난해 2차 추가경정예산 편성 과정에서 소상공인 대환보증 집행 목적으로 6800억원의 예산을 타냈다. 작년 말까지 6조7500억원, 올해 말까지 누적 8조5000억원의 대환보증을 공급하기 위해서다.

“국회 예산 심의 권한 무력화”

문제는 사업 실적이 저조한데도 정부가 지출을 구조조정할 생각은 하지 않고 국회 동의도 없이 사업 지원 대상을 넓히며 예산 집행에만 급급한 모습을 보이고 있다는 점이다. 정부는 지난 2월 소상공인 대환보증 사업 지원 대상을 코로나19로 피해를 본 소상공인에 국한하지 않고 모든 소상공인을 대상으로 하겠다고 발표했다. 바뀐 기준은 3월부터 적용됐는데, 보증 한도도 개인은 5000만원에서 1억원으로, 법인은 1억원에서 2억원으로 두 배로 늘렸다.

정부는 사업 종료 시한도 올해 말에서 내년 말까지로 1년 늦추면서 예산을 800억원 추가 투입해 누적 보증공급 목표액을 기존 8조5000억원에서 9조5000억원으로 확대했다. 금융위는 예상하지 못한 고금리 기조가 장기간 이어진 만큼 소상공인 지원 대상을 넓힐 필요가 있었다는 입장이다. 하지만 정부가 남아도는 예산 집행에 급급해 국회의 예산 심의 권한마저 무시하며 임의로 보증 지원 대상을 넓혔다는 비판이 제기된다.

윤 의원은 “국회 심사권을 무력화하는 주먹구구식 사업 집행의 부작용이 보증 부실로도 이어지고 있다”며 “정부가 보증 공급 목표에 매몰되지 말고 예산의 효율적 집행을 위해 노력해야 한다”고 지적했다.

![가전·전장 쌍끌이에 '깜짝실적'…LG전자, 3분기 영업익 33% '껑충' [종합]](https://img.hankyung.com/photo/202310/01.31013772.3.jpg)