"진에어, 2분기 실적 시장 컨센서스 하회…목표가 ↓"-대신

양지환 대신증권 연구원은 18일 "진에어의 2분기 실적은 매출 2590억원, 영업이익 178억원을 기록하며 기대치를 하회했다"며 "그 이유는 임금인상 및 임직원 수 증가에 따른 인건비 증가와 국제여객 운임하락 때문"이라고 말했다.

2분기 진에어의 인건비는 약 434억원으로 전분기 대비 약 86억원 증가했다. 2분기 국제여객 운임은 81.2원/km로 당사의 추정 87.8원/km대비 6.6원 낮았다. 대신증권은 인건비 상승요인을 반영해 진에어의 올해와 내년 영업이익 추청치를 각각 16.3%, 7.2% 하향했다.

양 연구원은 "2분기 실적이 기대를 하회했으나 관계사인 대한항공의 실적 발표시 인건비가 증가한 점을 통해 예측 가능해 주가에는 기 반영됐다고 판단한다"며 "운임 피크아웃에 대한 우려보다는 중국노선 정상화, 늘어나는 수요, 밸류에이션 매력에 주목한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

中 단체관광 허용에 들뜬 항공사들, 일제히 중국 노선 확대

중국 정부가 사드(고고도미사일방어체계) 사태 이후 6년 5개월만에 자국민의 해외 단체여행을 허용하면서 한중간의 하늘길이 넓어질 전망이다. 국내 항공사들도 그동안 축소됐던 중국 노선 재운항 및 확대에 나설 방침이다.10일 중국 정부는 그동안 금지했던 한국행 단체여행을 이날부터 허용한다고 발표했다. 국내 항공사들에게 국제선 중 중국과 일본 노선은 주요 수익원이다. 특히 중국 하늘길은 운수권을 배분 받은 항공사만 운항이 가능해 전통적인 '알짜 노선'으로 꼽힌다. 시장에서는 9월 이후 단체여행이 점차 확대된다면 한국행 여행 비중이 지금보다 15%에서 최대 30%까지 늘어날 것으로 보고 있다. 아시아나항공은 이달 기준 중국에 주79회(14개 노선)을 운항 중이다. 코로나 전 2019년 주 191회(22개노선)에서 60% 가량 줄었다. 전체 매출 가운데 중국 비중은 2019년엔 17~19%였지만, 지금은 5~6%로 떨어졌다. 회사 관계자는 “수요를 면밀히 살피며 증편 및 재운항을 검토 중”이라고 말했다. 중국노선을 가장 많이 보유하고 있는 항공사인 대한항공도 마찬가지다. 중국 항공편이 2019년 주당 231회에서 현재 124회까지 떨어졌다. 대한항공 관계자는 "수요에 따라 노선 탄력적으로 운항 예정"이라고 말했다. 저비용항공사(LCC)들은 중국 노선이 확 줄어든 상황에서 일본과 동남아 여행객을 잡기 위해 ‘출혈 경쟁’도 마다하지 않았다. 앞으로는 이 같은 현상도 줄어들 것으로 기대된다. 중국 운수권을 LCC사 중 가장 많이 보유한 제주항공은 선제적으로 중국 노선을 넓히고 있다. 현재 11개 중국 본토 노선을 운항 중이다. 하반기엔 재운항 및 부정기편을 더 늘릴 계획이다. 진에어는 하반기 제주~중국 시안 노선 재운항 검토에 들어갔다. 제주도는 중국인들이 무비자로 입국이 가능하다. 티웨이항공은 칭다오, 원저우 재운항, 에어부산은 싼야, 선전 등 운항 재개를 검토하고 있다. 이날 중국인 단체 관광객 허용 소식에 항공사 주가도 급등했다. 장마감 기준 대한항공와 아시아나항공 주가는 각각 전일 대비 2.9%, 9.42% 올랐다. 같은 기간 제주항공 주가는 3.61%, 진에어는 6.74%, 에어부산은 12.16%, 티웨이항공은 6.56% 상승했다. 강미선 기자 misunny@hankyung.com

-

2

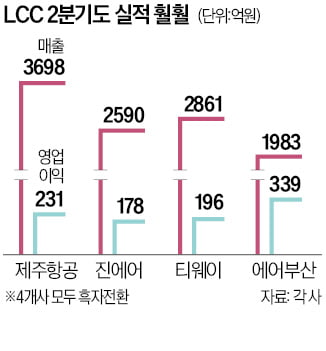

저비용 항공사(LCC)들이 올 2분기 역대급 실적을 거뒀다. 전통적 비수기임에도 여행 수요가 꾸준히 이어지면서 선방했다는 분석이다.국내 LCC 1위사인 제주항공은 8일 2분기 매출 3698억원, 영업이익 231억원을 기록했다고 8일 공시했다. 매출은 전년 동기 대비 195.6% 늘었으며, 영업이익은 550억원 적자에서 흑자로 돌아섰다.진에어와 에어부산도 2분기 역대급 실적을 달성했다. 같은 기간 진에어 매출은 2590억원으로 1년 전보다 105% 늘었다. 영업이익은 178억원을 기록하며 흑자 전환했다. 에어부산은 매출 1983억원, 영업이익 339억원을 거뒀다. 매출은 작년 같은 기간보다 136% 증가했고, 영업이익은 흑자 전환했다. 티웨이항공의 2분기 매출은 205.2% 늘어난 2861억원에 달했다. 영업이익은 196억원으로 흑자 전환했다.2분기 영업이익률로 보면 에어부산이 17.0%로 가장 높았다. 제주항공, 진에어, 티웨이항공은 6%대 영업이익률을 보였다.올해 엔데믹(감염병의 풍토병화) 이후 꾸준히 늘어난 일본과 동남아시아 지역 중심의 여행 수요가 호실적 배경으로 꼽힌다. LCC 주요 4개사(제주항공, 진에어, 티웨이, 에어부산)의 올 2분기 국제선 공급석(562만3986석) 중 여객은 477만8308석으로 탑승률은 84.96%로 나타났다. 일반적으로 항공사 손익분기점은 탑승률 70% 후반에서 80%대 초반으로 알려졌다.본격적인 여름 휴가철과 추석 연휴가 있는 3분기에는 여행 수요가 더 많아질 전망이다. 통상 항공사는 연간 영업이익의 절반 정도를 3분기에 벌어들인다. 항공업계 관계자는 “하반기에도 여객 수요에 발맞춰 국제·국내선 노선 운항 횟수를 늘리는 등 증편 경쟁에 들어가고 있다”고 말했다.강미선 기자 misunny@hankyung.com

-

3

"진에어, 2분기 이어 3분기 실적도 기대…목표가↑"-흥국

흥국증권은 진어에 대해 2분기에 이어 3분기 실적도 기대된다며 투자의견은 '매수'를 유지하고 목표주가는 2만3000원으로 상향했다.이병근 흥국증권 연구원은 30일 "진에어의 2분기 매출은 2686억원, 영업이익은 327억원을 기록할 것으로 전망한다"며 "비수기였음에도 불구하고 5월 황금 연휴 효과로 여행 수요가 견조했고 유가 하락으로 인해 비용 부담이 크게 완화되면서 2분기 실적은 컨센서스를 크게 상회할 전망"이라고 말했다.3분기는 여행 성수기인 만큼 1분기보다 강한 여행 수요가 있을 것으로 기대된다. 역대급 엔저에 힘입어 일본 노선을 위주로 여객 수요가 강할 것으로 예상된다. 항공주 전반적으로 2분기 견조한 실적에 힘입어 3분기 실적에 대한 기대감까지 받을 수 있는 시기라는 게 이 연구원의 분석이다.그는 "견조한 실적과 성수기 진입, 유가 하락으로 항공주에 대한 관심은 당분간 지속될 것"이라며 "진에어는 타 저비용항공사(LCC)들과 다르게 전환청구가능물량이 없고 순차입금 역시 가장 낮은 수준이기 때문에 항공주 내 톱픽으로 제시한다"고 말했다.차은지 한경닷컴 기자 chachacha@hankyung.com