"진에어, 2분기 이어 3분기 실적도 기대…목표가↑"-흥국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이병근 흥국증권 연구원은 30일 "진에어의 2분기 매출은 2686억원, 영업이익은 327억원을 기록할 것으로 전망한다"며 "비수기였음에도 불구하고 5월 황금 연휴 효과로 여행 수요가 견조했고 유가 하락으로 인해 비용 부담이 크게 완화되면서 2분기 실적은 컨센서스를 크게 상회할 전망"이라고 말했다.

3분기는 여행 성수기인 만큼 1분기보다 강한 여행 수요가 있을 것으로 기대된다. 역대급 엔저에 힘입어 일본 노선을 위주로 여객 수요가 강할 것으로 예상된다. 항공주 전반적으로 2분기 견조한 실적에 힘입어 3분기 실적에 대한 기대감까지 받을 수 있는 시기라는 게 이 연구원의 분석이다.

그는 "견조한 실적과 성수기 진입, 유가 하락으로 항공주에 대한 관심은 당분간 지속될 것"이라며 "진에어는 타 저비용항공사(LCC)들과 다르게 전환청구가능물량이 없고 순차입금 역시 가장 낮은 수준이기 때문에 항공주 내 톱픽으로 제시한다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

대신증권은 진에어에 대해 2분기 영업이익이 사상 최대 이익을 기록할 것으로 기대된다며 투자의견 '매수', 목표주가 2만5000원을 모두 유지했다. 양지환 대신증권 연구원은 16일 "진에어의 2분기 실적은 매출 276...

-

2

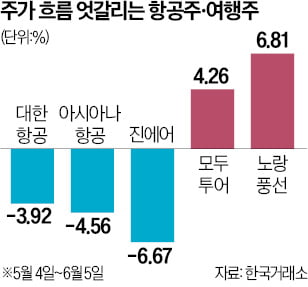

해외여행을 가는 사람이 늘고 있지만 항공주는 내리막길을 벗어나지 못하고 있다. 반면 여행주는 조금씩 회복세를 보이고 있다. 증권가에서는 올 3분기부터 항공주가 반등할 수 있을 것이란 예상이 나온다. 대한항공, 아시아...

-

3

"진에어, 올해 매출 1조원…아시아 1등 LCC 되겠다"

“아시아 최고의 저비용 항공사(LCC)가 되는 게 목표입니다. 올해 매출은 1조원을 넘길 예정입니다.” 박병률 진에어 대표(사진)는 24일 서울 마곡동 본사에서 한 한국경제신문과의 인터뷰에서 이같이 포부를 밝혔다. ...