"진에어, 2분기 영업익 사상 최대 기록 전망"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양지환 대신증권 연구원은 16일 "진에어의 2분기 실적은 매출 2762억원, 영업이익 321억원으로 컨센서스 영업이익(237억원)을 약 35.4% 상회할 것으로 전망된다"며 "당사 및 612억원을 전망한 증권사 수치를 제외한 6개 증권사의 컨센서스는 164억원으로 이를 감안하면 거의 두 배 가까운 영업이익 시현이 예상된다"고 말했다.

진에어의 연간 실적은 매출 1조2600억원, 영업이익 2110억원으로 추정된다. 엔데믹 전환으로 국제선 여객수요 회복이 이어지고 있는 가운데 외부 변수인 국제유가와 원·달러 환율 하락으로 비용 부담은 줄어들 것으로 전망된다.

항공사들의 공급 확대와 운임(Yield) 하락 우려에 따른 주가 조정으로 현 주가는 올 추정 주당순이익(EPS)인 3000원의 5배 수준에 불과하다는 게 양 연구원의 분석이다.

그는 "3분기 여객 성수기를 고려할 때 주가는 상승 흐름이 이어질 것으로 전망된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

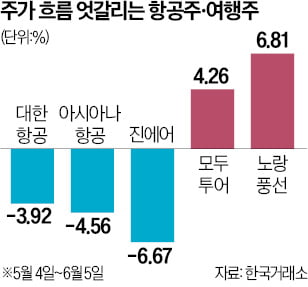

해외여행을 가는 사람이 늘고 있지만 항공주는 내리막길을 벗어나지 못하고 있다. 반면 여행주는 조금씩 회복세를 보이고 있다. 증권가에서는 올 3분기부터 항공주가 반등할 수 있을 것이란 예상이 나온다.대한항공, 아시아나...

-

2

"진에어, 올해 매출 1조원…아시아 1등 LCC 되겠다"

“아시아 최고의 저비용 항공사(LCC)가 되는 게 목표입니다. 올해 매출은 1조원을 넘길 예정입니다.”박병률 진에어 대표(사진)는 24일 서울 마곡동 본사에서 한 한국경제신문과의 인터뷰에서 이같...

-

3

대신증권은 진에어에 대해 2분기 및 하반기에도 실적 개선이 가능할 것이라며 투자의견 '매수', 목표주가 2만5000원을 모두 유지했다.양지환 대신증권 연구원은 23일 "2분기 실적은 매출 2985억원,...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)