'자산 7조' 웰컴저축銀 실적 고공행진…올 순이익 1000억 돌파 예상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

웰뱅 다운로드 300만명 '고성장'

총자산 6개월 새 8000억 늘어

예수금도 5.4조서 6.1조로 증가

20년 데이터 기반 리스크 관리

수익성·건전성 '두 토끼' 잡아

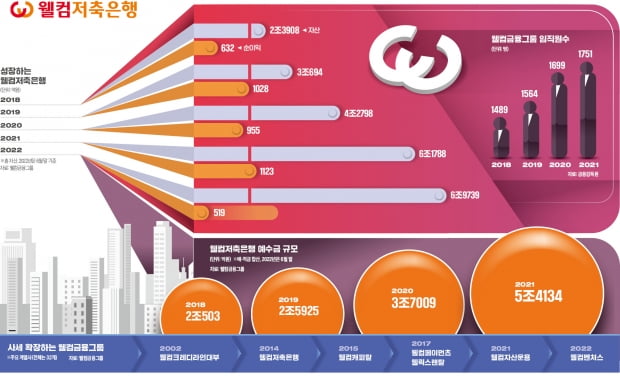

웰컴저축은행은 올 들어 한국은행 기준금리 인상과 부동산 경기 악화에도 지속적인 예금 유입으로 성장세를 이어왔다. 물론 배경에는 웰컴디지털뱅크(웰뱅)가 있다. 안정적인 자금조달 창구와 소매금융 위주의 영업으로 양질의 자산을 계속 불려나갈 수 있었다는 설명이다. 2002년 대부업 창업 때부터 축적해온 신용 데이터도 수익성과 건전성이란 ‘두 마리 토끼’를 모두 잡은 요인으로 손꼽힌다.

지난 6월말 기준 웰컴저축은행의 총자산은 6조9739억원으로 작년 연말(6조1787억원)에 비해 8000억원 늘었다. 예수금은 동 기간 5조4134억원에서 6조1175억원으로 증가했다. 순이익은 2019년 처음으로 1000억원선을 돌파한 데 이어 작년 1123억원으로 사상 최대 기록을 세웠다. 외부 환경이 크게 악화된 올해도 상반기에만 519억원의 순이익을 내면서 1000억원 수성이 무난할 것으로 예상된다.

2009년 도입된 웰컴금융그룹의 신용평가시스템(CSS)은 업계 내에서도 상당히 보수적이라는 평가를 받고 있다. 20년간 축적한 데이터를 바탕으로 차주의 상환능력을 보수적으로 평가해 그 이하로만 대출을 내주고 있어서다. 웰컴저축은행 관계자는 “사업 초창기부터 축적한 신용 데이터와 분석 노하우를 2009년 시스템화했다”며 “중저신용 차주의 신용 관련 데이터를 오랜 기간 축적해온 만큼 호황기에도 무리한 영업으로 이어지지 않도록 리스크가 적정하게 관리하고 있다”고 설명했다.

업계 최초로 내놓은 웰뱅은 수년 뒤를 내다본 ‘신의 한수’였다는 분석이다. 다른 저축은행들이 오프라인 영업에 머무를 때 모바일 뱅킹 앱을 출시하면서 개인 고객의 예적금을 꾸준히 흡수했기 때문이다. 송금·이체·결제 서비스까지 발빠르게 탑재하면서 가입자 수를 80만명까지 불려나갔다. 최근엔 마이데이터(본인신용정보관리업)와 부채관리 서비스까지 추가하면서 32개 계열사를 아우르는 디지털금융 플랫폼으로 키워가고 있다.

웰컴저축은행은 향후 부동산 경기 악화에 대비해 하반기부터 신규 대출 확대보다 리스크 관리에 집중한다는 계획이다. 최고 금리가 연 20%으로 고정된 가운데 조달금리가 오르면서 수익성 악화에 직면한 탓이다. 자산 건전성이 악화될 것을 대비해 대손충당금도 늘리고 있다. 고정이하여신 대비 대손충당금 적립비율은 143.81%로 5개 대형 저축은행 중에서 두 번째로 높은 수준이다.

박진우 기자 jwp@hankyung.com

-

1

자본금 8억원 출발…20년 만에 자산 7조 만든 웰컴저축은행

웰컴금융그룹이 이달 8일 ‘용산 신사옥’ 입주식을 열고 ‘제2의 도약’을 선언했다. 그룹 모태인 ‘웰컴크레디라인대부’가 자본금 8억원으로 출발한 지 2...

-

2

대출·예금 비교에 맞춤형 부채관리까지…위기에도 혁신 거듭하는 웰뱅

저축은행 최초의 모바일 뱅킹 앱인 ‘웰컴디지털뱅크(웰뱅)’는 올해로 출시 5년째를 맞았다. 다운로드수 320만건, 실사용자 33만명을 기록하면서 안정적인 성장을 이어가고 있다. 출시 당시부터 지...

-

3

손종주 웰컴금융그룹 회장 "금융은 곧 신용…디지털 금융의 명가로 만들겠다"

“좋을 때도 우리 역량을 항상 생각하면서 ‘오버 슈팅’하면 안 되죠. 언제 위기가 올지 모르지 않습니까.”창업 20주년을 맞은 손종주 웰컴금융그룹 회장(사진)은 지난 15일...