"코스맥스, 속도 더디지만 방향은 맞아"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 3분기 코스맥스는 매출 3968억원, 영업이익 197억원을 기록했다. 영업이익은 전년 동기 대비 21% 감소했지만 시장추정치는 6.2% 웃돌았다. 이 같은 수익성 부진은 한국과 중국 등 주력 법인의 부진에 기인한다고 메리츠증권은 설명했다. 중국 시장은 코로나19 봉쇄조치 여파로 소비자 수요가 둔화된 데다 공급자 재고 부담이 계속되는 양상이라고 부연했다.

하누리 메리츠증권 연구원은 "속도는 더디지만 방향은 맞다"며 "국내는 판가 인상을 통한 마진 확장, 중국은 업황 회복에 따른 가동 정상화, 미국은 오하이오 법인 철수로 적자 제거 등 법인별 영업 전략 모두 내실 강화에 기반한다"고 설명했다.

이어 "중국 방역 정책 완화에 따른 투자 모멘텀 강화 또한 단기 주가를 지지해줄 것"이라고 전망했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"JYP엔터, 분기 최대 실적…내년도 흥행 기대, 목표가↑"-키움

키움증권은 15일 JYP엔터테인먼트에 대해 내년 앨범 흥행과 콘서트 규모 확장 등에 따른 성장세가 예상된다며 목표주가를 기존 7만5000원에서 8만3500원으로 올렸다. 투자의견은 '매수'를 유지했다....

-

2

SK스퀘어, 올 3분기까지 영업이익 1조589억원…"글로벌 투자 펀드 추진"

SK스퀘어의 올 3분기까지 누적 영업이익이 1조원을 넘겼다. SK스퀘어는 작년 11월 SK텔레콤이 기업분할해 출범한 투자전문기업이다. 14일 SK스퀘어는 올 3분기 매출이 연결 기준 1조2436억원, 영업이...

-

3

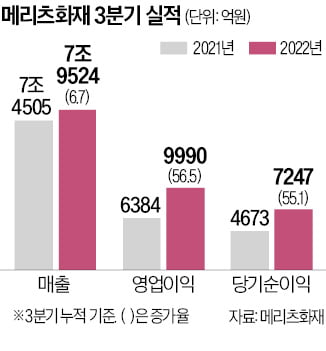

메리츠화재, 7분기 연속 최대 실적…3분기 순이익 2607억, 손보 2위

메리츠화재가 올해 3분기까지 일곱 분기 연속 분기 기준 최대 실적을 올려 보험업계의 주목을 받고 있다. 조정호 회장의 성과주의가 빛을 발하고 있다는 평가가 나온다.13일 금융권에 따르면 메리츠화재는 올 3분기 작년 ...