"롯데칠성, 높았던 기대 부합한 2분기 실적…저가매수 유효"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

심은주 하나증권 연구원은 2일 "롯데칠성의 2분기 연결 매출과 영업이익은 각각 7622억원, 638억원을 기록해 시장 기대에 부합했다"며 "음료 부문의 일회성 비용을 감안시 시장 기대를 뛰어넘는 호실적을 시현한 것으로 파악된다"고 말했다.

롯데칠성의 올해 연결 매출 및 영업이익은 각각 2조8119억원, 2441억원으로 추정된다. 음료는 판가 인상 효과와 더불어 견조한 신제품 판매 기인한 믹스 개선 효과가 지속될 것으로 예상된다. 주류는 소주 및 맥주 신제품 출시 계획, 유흥 시장 회복에 따른 유의미한 실적 개선이 기대된다.

심 연구원은 "최근 주가 조정으로 현 주가는 12개월 예상 실적 기준 주가 수익률(Fwd PER) 11배에 거래 중"이라며 "음료 및 주류 부문의 중장기 점유율 확대 스토리가 유효한 만큼 저가 매수가 유효하다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

경기 광주→대전→서울…수도권 규제에 전국 떠도는 칠성사이다

롯데칠성음료의 경기 광주 오포공장에서 생산한 칠성사이다는 서울 등 수도권에 공급되기 전 대전으로 옮겨진다. 사이다 출고 전까지 보관할 창고 공간이 부족해서다. 1979년 설립된 오포공장은 수도권정비계획법에 막혀 43...

-

2

카카오페이 이어 롯데칠성…연이은 '블록딜 쇼크'에 급락

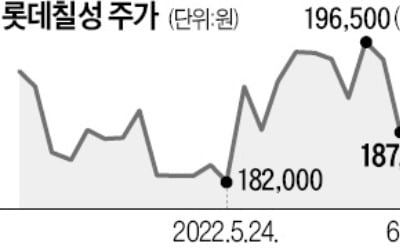

상승세를 타던 롯데칠성 주가가 4% 넘게 하락했다. 주요 주주인 호텔롯데가 보유 지분 일부의 블록딜(시간외 대량매매)을 추진하면서다. 전날 2대주주의 블록딜 소식이 알려진 카카오페이도 하락세를 이어갔다.9일 롯데칠성...

-

3

상승세를 타던 롯데칠성 주가가 4% 넘게 하락했다. 주요 주주인 호텔롯데가 보유지분 일부에 대해 블록딜(시간외 대량매매)을 추진하면서다. 전날 2대주주의 블록딜 소식이 알려진 카카오페이도 하락세를 이어갔다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)