“KT, SKT 분할상장에 따른 수급 유입 기대…목표가 5%↑”-유안타

최남곤 유안타증권 연구원은 “개별 재무제표 기준 이익 개선이 지속되면서 내년 배당이 주당 1700원 이상으로 예상 배당수익률은 5.5% 이상”이라며 “SK텔레콤의 분할 상장 이후 존속 SK텔레콤과의 배당수익률에 대한 비교는 필연적”이라고 말했다.

배당 확대 기대의 배경은 호실적이다. KT는 지난 3분기 연결 기준 3824억원의 영업이익을 기록했다. 1년 전과 비교해 30% 많은 수준이다.

최 연구원은 “서비스 수익 증가율이 전년 동기 대비 3.1% 증가해 역대 최고 수준의 성장률을 기록했다”고 평가했다.

영업외 손익도 개선됐다. KT의 3분기 세전이익은 4803억원으로 전년 동기 대비 52.9% 늘었다. 최 연구원은 “클린화된 자산, 자회사 지분법 손익 개선 효과”라고 설명했다. 그는 “4분기의 세전이익 개선 효과는 더욱 드라마틱할 것”이라며 “작년 4분기 28GHz 대역 주파수 상각에 따른 기저효과가 예상되기 때문”이라고 전망했다.

한경우 한경닷컴 기자 case@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

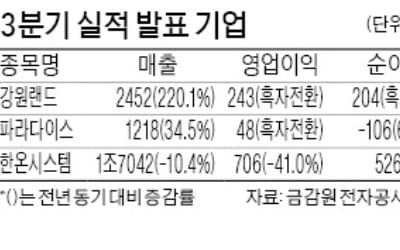

리오프닝(경제활동 재개) 관련주인 강원랜드가 3분기 호실적을 발표했다.강원랜드는 올 3분기 매출 2452억원, 영업이익 243억원을 기록했다고 발표했다. 전년 동기 대비 매출은 220.1% 늘었고 영업이익은 흑자 전환하는 데 성공했다. 지난 3분기 전국적으로 4단계 거리두기가 확산됐지만 강원 정선은 2단계가 적용되면서 카지노 부문 실적이 크게 개선됐다. 여름 휴가와 추석 연휴 등을 맞아 가족 여행객이 늘어나면서 호텔과 콘도 등 비카지노 부문 실적 개선에 기여했다. 강원랜드는 ‘위드 코로나’ 수혜주로 꼽히는 만큼 4분기에도 실적 개선세가 이어질 전망이다. 이번주부터 카지노 입장객 수를 3000명으로 늘린다. 이기훈 하나금융투자 연구원은 “4분기 위드 코로나가 시행되면 분기 이익이 400억~500억원 수준까지 개선될 것”이라며 “동시 체류 인원이 늘어나고 호텔 방문객 수가 증가하는 데 따른 수혜가 예상된다”고 설명했다.파라다이스는 올 3분기에 전년 동기보다 34.5% 늘어난 1218억원의 매출을 올렸다. 영업이익은 48억원으로, 전년 동기(311억원 손실)와 비교해 큰 폭으로 개선됐다. 파라다이스 측은 “코로나19에도 해외 교포가 카지노를 많이 찾아 매출 타격이 비교적 작았다”며 “내수 여행 수요 회복으로 호텔 부문 매출도 증가세를 지속했다”고 말했다.한온시스템의 3분기 매출과 영업이익은 각각 1조7042억원, 706억원으로 집계됐다. 매출은 전년 동기 대비 10.4%, 영업이익은 41.0% 감소했다. 차량용 반도체 공급난으로 판매량이 줄고, 원자재 가격과 물류비가 급등하면서 비용 부담이 커진 영향이다.서형교 기자 seogyo@hankyung.com

-

2

KT의 올 3분기 영업이익이 전년 동기 대비 30% 늘었다. 본업인 유·무선통신과 새 먹거리인 인공지능(AI) 신사업, 디지털전환(DX) 기업 간 거래(B2B) 사업이 쌍끌이한 실적이다. 3분기 B2B 수주 1조 넘겨9일 KT는 올 3분기 연결기준으로 매출 6조2174억원, 영업이익 3824억원을 올렸다고 발표했다. 작년 3분기에 비해 매출이 3.6% 늘었다. KT는 “통신과 디지털 플랫폼 사업이 고르게 성장했고, 비용 집행을 효율화하면서 영업이익이 올랐다”고 설명했다.KT의 3분기 B2B 수주 실적은 분기 기준 처음으로 1조원을 넘겼다. 기업회선과 AI/DX 매출 증대가 주효했다. 기업회선 매출은 2741억원으로 전년 대비 2.7% 늘었다. 비대면 업무가 확대되면서 정부와 국내외 콘텐츠기업(CP) 등의 수요가 늘어난 영향이다.AI/DX 부문 매출은 1조6120억원으로 상승세가 29.7%에 달했다. 이 부문엔 인터넷데이터센터(IDC), 클라우드, AI 플랫폼, AI콘택트센터(AICC), B2B 로봇 사업 등이 포함됐다. KT는 “사람처럼 대화하는 AI 능동형 대화기술을 기반으로 AI 사업을 본격화할 것”이라며 “금융 외식 유통 분야를 비롯해 소상공인 등에도 사업을 확대할 예정인 만큼 성장세는 이어질 것으로 본다”고 밝혔다.IDC 매출은 전년 동기 대비 34.7% 성장했다. 김영진 KT 재무실장(최고재무책임자·CFO)은 “기업들의 IDC 수요가 높고, 앞으로도 증가세를 이어갈 것으로 전망된다”며 “KT는 신규 IDC 부지를 물색하는 등 IDC 투자를 더 늘릴 계획”이라고 말했다. KT는 기업들의 데이터센터를 설계·구축·운영해주는 ‘DBO’ 사업도 확대할 계획이다.올 들어 3분기까지 누적 기준 KT의 B2B 매출에서 AI/DX 부문을 비롯한 디지털 플랫폼(디지코) 사업이 차지하는 비중은 39%다. KT는 이를 2025년까지 50%로 늘리는 게 목표다. 먹거리 절반은 B2B 신사업, 절반은 기존 통신업으로 다변화하겠다는 얘기다. 통신업 ‘완만한 성장’ 지속KT의 3분기 무선 매출은 전년 대비 3.8% 증가한 1조7947억원을 냈다. 5세대(5G) 이동통신 가입자는 3분기 말 기준 561만 명으로 전체 후불 무선단말 가입자의 39%를 차지하는 것으로 집계됐다. 5G 가입자가 늘면서 무선 가입자당 평균매출(ARPU)도 전년 동기 대비 약 2.7% 오른 3만2476원을 기록했다. 통상 LTE(4세대 이동통신) 가입자보다 5G 가입자의 ARPU가 높다.초고속인터넷 매출은 전년 동기 대비 2.4% 증가한 5107억원을 기록했다. 하락세를 이어가고 있는 유선전화 매출은 감소폭이 둔화됐다. 작년 3분기에 비해선 1.2%, 직전 분기 대비로는 0.6% 줄어든 3705억원의 매출을 올렸다. KT는 “전화로 건물·매장 출입 여부를 기록하는 콜 체크인 등 통화 관련 DX 서비스 가입자가 늘어난 영향”이라고 설명했다.인터넷TV(IPTV) 매출은 4734억원으로 전년 동기 대비 3.1% 늘었다. 가입자는 3분기 말 기준 912만 명이다. 세 분기 연속 가입자가 10만 명씩 순증한 것으로 나타났다. 미디어 시청 패턴이 개인화되면서 한 가족 안에서도 각자 IPTV를 쓰는 경우가 많아진 영향이다. 재택 교육(홈러닝) 수요 증가, 키즈 콘텐츠 활성화 분위기도 한몫했다.KT의 최근 통신장애 피해보상액은 이번 분기 실적에 반영되지 않는다. 12월 청구되는 11월 통신비에서 일정액을 자동 감면하는 식이라 4분기 실적에 반영된다. 통신업계는 피해보상액 규모를 총 350억원가량으로 보고 있다. 증권가에서 추정하는 KT 올해 영업이익(1조4700억원)의 2% 수준이다. 김영진 KT 재무실장은 “통신장애 피해보상액은 4분기에 일회성 비용으로 반영될 것”이라고 했다.선한결 기자 always@hankyung.com

-

3

매번 '명품 오픈런' 하더니…신세계, 3분기 실적 신기록

신세계가 '럭셔리 소비'에 힘입어 3분기 기준 역대 최대 매출과 영업이익을 경신했다. 백화점의 해외패션과 명품 경쟁력을 앞세워 2분기에 이어 3분기에도 각 분기 실적 신기록 행진을 이어갔다.신세계는 연결 기준 올해 3분기 매출과 영업익이 전년 동기 대비 각각 37.3%, 307.1% 증가한 1조6671억원과 1024억원을 거뒀다고 9일 공시했다. 당기순이익은 2만1921% 급증한 1888억원으로 잠정 집계됐다. 신세계는 "영업익이 역대 3분기 최초로 1000억원을 넘어서 외형 성장과 함께 내실까지 다졌다"며 "1~3분기 누계 영업이익은 3222억원으로 직전 연간 영업익 최대치인 2019년을 뛰어넘는 연간 실적도 기대된다"고 설명했다. 앞서 신세계는 올해 상반기 2198억원의 영업이익을 거둬 역대 상반기 사상 최대 실적을 올린 바 있다. 주력인 백화점 사업이 신종 코로나바이러스 감염증(코로나19) 재확산 속에서도 전체 실적 개선을 이끌었다. 명품과 해외패션의 활약 덕이다. 백화점(대구·광주·대전 법인 포함) 부문 3분기 매출은 15% 늘어난 5096억원, 영업익은 81.1% 뛴 727억원으로 집계됐다. 매출과 영업이익 모두 3분기 사상 최대치를 새로 썼다.해외패션(29.7%), 명품(32.7%) 장르의 성장세가 두드러졌다. 단계적 일상 회복(위드 코로나)를 앞두고 여성(15.7%), 남성패션(19.8%) 등 수요도 회복돼 실적 개선에 반영됐다. 자회사 신세계인터내셔날, 디에프, 센트럴시티, 신세계까사 등의 실적도 비교적 양호했다.신세계인터내셔날의 3분기 매출과 영업익은 각각 4.9%, 120.8% 늘어난 3502억원, 141억원을 거뒀다. 화장품(37.5%), 해외패션(15.4%) 부문 매출이 소비심리 개선과 함께 우상향했다. 특히 온라인 사업 분야인 SI빌리지는 해외명품, 국내 여성복, 화장품, 라이프스타일 브랜드 '자주'의 고른 성장으로 매출이 38.9% 뛰었다.면세점 사업을 담당하는 신세계디에프는 3분기 매출이 82.3% 증가한 7969억원을 기록했다. 영업익도 흑자로 돌아서 229억원을 거뒀다. 지난해 9월부터 인천공항 면세점 임대료가 영업요율 방식으로 전환되고 2019년과 2020년에 회계상 선반영한 리스 손상으로 인해 실적에 반영된 비용이 줄어든 결과다.센트럴시티의 경우 매출은 3.9% 증가한 603억원, 영업이익은 26.9% 감소한 103억원을 기록했다. 대전 소재 신규 호텔 '오노마' 신규 개점에 따른 초기 비용 증가로 이익이 감소했다는 설명이다.인테리어 기업 신세계까사의 3분기 매출은 28.7% 증가한 602억원을 기록했다. 같은 기간 11억원의 영업적자를 기록했지만 지난해 3분기(영업적자 20억원)보다 적자 규모를 줄였다. 신세계 관계자는 "신세계 강남점의 업계 최초 중층 도입과 국내 최대 럭셔리 화장품 전문관 도입, 대전신세계 아트앤사이언스 시도 등 신규 점포의 성공적 안착으로 백화점 외형 성장을 이뤄냈다"며 "자회사의 실적 개선도 더해져 3분기 사상 최대 실적을 거뒀다"고 덧붙였다.오정민 한경닷컴 기자 blooming@hankyung.com

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)