코로나 여파로 소매판매 3개월 연속 하락세

국제 원자재값 급등에 생산자물가는 9% 상승

전문가들 "하반기엔 성장률 더 떨어질 것"

코로나19 대유행으로 인한 내수 침체와 원자재값 상승이 ‘나 홀로 고공행진’을 이어가던 중국 경제의 발목을 잡았다. 코로나19로 인한 단기 불황에서 벗어나 올해 1분기 V자 반등한 중국의 경제성장률이 2분기엔 반토막이 났다. 팬데믹(감염병 대유행)이 만든 불확실성이 서서히 걷히자 중국 경제 곳곳에 자리했던 위기 신호가 고스란히 모습을 드러냈다는 평가가 나온다.

2분기 성장률 1분기의 반토막

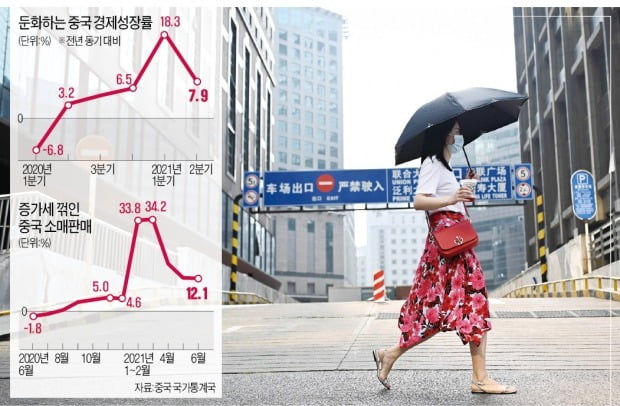

중국 국가통계국은 2분기 국내총생산(GDP)이 28조2857억위안(약 5017조원)으로 작년 2분기보다 7.9% 증가한 것으로 집계됐다고 15일 발표했다. 전문가 예상치인 8.1%를 밑돌았다. 중국의 경제성장률은 올해 1분기 통계 작성 이후 최고치인 전년 동기 대비 18.3%를 기록했다. 지난해 1분기 코로나19 확산으로 경제활동이 멈춘 게 영향을 미쳤다.

코로나19 기저효과를 빼고 보면 2분기 성장세는 예년 수준을 회복하지 못했다는 지적이다. 2분기 중국 경제는 1분기보다 1.3% 성장하는 데 그쳤다. 1분기(0.4%)보다는 높은 성장률이지만 2019년까지 5년간 1.5% 안팎을 유지했던 것에 비하면 높지 않은 수준이다.

중국 경제가 올해 2분기부터 성장 둔화 분위기로 돌아선 것은 예상 밖이란 평가가 많다. 전문가들은 올해 하반기부터 중국의 수출 성장세가 꺾이면서 경제 지표가 ‘상고하저’ 형태를 보일 것으로 전망해왔다.

중국 경제 지탱하던 내수 부진

중국의 핵심 성장축인 내수 소비가 좀처럼 살아나지 않는 게 이른 둔화세의 원인으로 꼽힌다. 국가통계국이 이날 GDP와 함께 공개한 6월 소매판매는 지난해 같은 달보다 12.1% 늘어나는 데 그쳤다. 지난 3월 34.2%를 기록한 뒤 석 달 연속 하락세다. 작년 6월 소매판매는 전년 동기 대비 1.8% 줄었다. 코로나19 기저효과가 상당히 컸다는 의미다. 이를 반영하면 내수 경기가 7~8%를 유지하던 2019년 수준으로 돌아갔다는 분석이다.

소비 증가를 주도하는 품목이 자동차, 대형 가전제품 등 고가 제품에 쏠린 것도 경기 위험 신호로 읽힌다. 식음료, 일용 소비재 소비량은 코로나19 때였던 지난해와 크게 다르지 않았다. 경기 회복의 온기가 서민층까지 퍼지지 않는 것이다. 컨설팅업체 베인앤드컴퍼니는 “저소득층이 대거 실직하거나 임금이 더 낮은 일용직으로 이동하는 것을 지켜본 중산층이 지갑을 선뜻 열지 못하고 있다”고 해석했다.

내수시장이 삐걱거리자 도매 가격을 뜻하는 생산자물가(PPI)와 소매 가격인 소비자물가(CPI) 격차는 더 커졌다. 올해 5월 중국 PPI는 작년 동기보다 9% 상승했다. 국제 원자재 가격이 급등한 게 영향을 미쳤다. 반면 CPI는 1.3% 오르는 데 머물렀다. PPI와 CPI 차이가 벌어지면 기업 이익은 그만큼 줄어든다.

질적 성장 지표로 꼽히는 산업생산과 고정자산투자 증가세도 주춤했다. 지난달 산업생산 증가율은 전년 동기 대비 8.3%까지 떨어졌다. 올해 1~2월 35.1% 증가율을 기록한 뒤 계속 내리막이다. 부동산 경기의 바로미터인 고정자산투자 증가율도 12.6%로 4개월째 하락세를 이어갔다.

양적 성장 vs 질 개선 ‘진퇴양난’

중국 경제는 지난해 2.3% 성장률을 기록했다. 주요국 중 플러스 성장을 이룬 것은 중국밖에 없었다. 세계 각국이 코로나19 경기 회복세를 관찰하기 위한 모델 국가로 중국을 주목했던 이유다.

하지만 깜짝 성장은 오래가지 못했다. 류 아이허 국가통계국 대변인은 “경제가 꾸준히 회복되고 있다”면서도 “경기 회복세가 불균형하다”고 했다. 코로나19로 인한 불확실성이 중국 경제에 여전히 영향을 미치고 있다는 의미다. 중국 정부가 고용을 늘리고 기업 지출을 확대하기 위해 정책적 지원에 나설 것이라는 전망도 나왔다.

성장 정체기를 바라보는 중국 정부의 긴장감은 높아지고 있다. 인민은행은 15일부터 지급준비율을 0.5%포인트 낮췄다. 야오웨이 소시에테제네랄 이코노미스트는 “중국 정부가 경제가 좋을 때 지준율을 내린 적이 한 번도 없다”며 “하반기 지준율 추가 인하에 이어 내년 기준금리 인하도 예상된다”고 말했다.

지준율 인하로 시장 유동성이 불어나면 단기적 경제 반등에는 도움이 될 수 있다. 반면 중국 내 부실 부채가 늘고 부동산 거품만 커질 수 있다는 목소리도 크다. 지난해 말 중국의 GDP 대비 총부채 비율은 역대 최고치인 270.1%까지 치솟았다. 하지만 중국 정부가 선뜻 구조조정에 나서지는 못할 것이란 관측이 많다. 중국 경제의 기초 체력을 지탱하는 위안화 가치가 다시 하락할 수 있다는 전망도 나온다. 인민은행이 지준율을 소폭 낮춘데다 수출이 줄어들 가능성이 높아지면서다.

![[시사중국어학원] 착 붙는 중국어 회화 MBA 과정](https://img.hankyung.com/photo/202107/0Q.26936104.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)