경제정책 불확실성과

국제금융 접근도 하락

외국인 자금 이탈 불러

한국, 껍데기만 남은채

텅 빈 '시카고' 될 수도

국제금융 접근도 하락

외국인 자금 이탈 불러

한국, 껍데기만 남은채

텅 빈 '시카고' 될 수도

외국인 이탈은 달러계 자금이 주도하고 있다. 이유는 충분하다. 가장 중시하는 펀더멘털 면에서 올해 성장률(예측기관 평균치)을 보면 미국은 7.1%로 3.5%인 한국의 두 배가 넘는다. 통화가치를 감안한 어빙 피셔의 국제자금이론을 토대로 앞으로 1년 동안 포트폴리오 자금의 기대 수익률을 보면 미국이 훨씬 높게 나온다.

하지만 경제정책 불확실성이나 국제금융시장의 접근도 하락이 외국인 자금 이탈 요인이라면 상황은 달라진다. 결론부터 말한다면 이달 들어 외국인 자금 이탈세가 빨라지는 데는 이 두 요인도 상당 부분 결부돼 있다. 한국 정부와 경제 각료가 이른바 ‘펀더멘털론’으로 보여줬던 외환위기 당시와 비슷하다.

현 정부의 경제정책 불확실성은 세계에서 가장 높은 축에 속한다. 스콧 베이커 노스웨스턴대 교수, 닉 블룸 스탠퍼드대 교수, 스티븐 데이비스 시카고대 교수가 공동 개발한 경제정책 불확실성 지수를 토대로 한국경제연구원이 지난 5년 동안 한국의 경제정책을 평가한 결과를 보면 불확실성 지수가 영국에 이어 두 번째로 높게 나왔다. 영국은 2016년 6월 23일 시행한 국민투표에서 예기치 못하게 통과된 브렉시트 문제로 평가 기간 내내 시달렸던 점을 감안하면 우리와는 질적으로 다르다. 스페인과 함께 경제정책 불확실성 지수가 해가 지날수록 높아지고 있는 점도 우리에게 많은 시사점을 던져주는 대목이다.

체감으로 느끼는 경제정책 불확실성 정도는 더 심각하다. 3년 전 크리스토프 하이더 주한 유럽상공회의소(ECCK) 사무총장은 “한국 경제가 갈라파고스 함정에 빠지고 있다”고 작심 발언한 적이 있다. 현 정부 들어 세계 흐름과 동떨어진 사례는 의외로 많다. 세계는 ‘작은 정부’를 지향하고 있으나 한국은 매년 슈퍼 예산이 상징하듯 ‘큰 정부’로 가고 있다. 거시경제 목표도 ‘성장’보다 ‘소득주도성장(최근에는 분배)’, 제조업 정책은 ‘리쇼어링’이 아니라 ‘오프쇼어링’, 기업 정책은 ‘우호적’이 아니라 ‘비우호적’이다. 규제 정책은 ‘프리 존’ 대비 ‘유니크 존’, 상법 개정은 ‘경영권 보호’ 대비 ‘경영권 노출’, 세제 정책은 ‘세금 감면’ 대비 ‘세금 인상’, 노동 정책은 ‘노사 균등’ 대비 ‘노조 우대’로 대조적이다.

국제금융시장에 대한 접근도도 갈수록 떨어지는 추세다. 뉴욕 금융시장에서는 한국 기업이 자발적으로 진출하는 상장(IPO) 분야를 제외한 모든 분야에서 비중이 떨어지고 있다. 유럽 금융시장에서 나타나고 있는 변화를 잘 읽지 못하고 있는 것도 문제다. 브렉시트 이후 글로벌 투자은행이 급격히 빠지면서 국제금융허브였던 시티오브런던이 ‘시카고 공포’에 빠지는 것 아니냐는 우려가 나올 정도다. 시카고 공포란 미국 시카고가 도시 발전의 원동력이자 상징이었던 제조업이 쇠락하면서 빈집이 늘어나고 범죄가 급증해 유령도시로 변한 현상을 말한다.

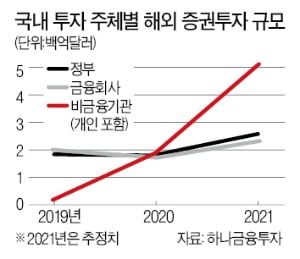

주목해야 할 것은 한국 금융시장에서도 시카고 공포를 우려하는 시각이 늘어나고 있는 점이다. 외국인 자금과 ‘서학개미’ 그리고 유망 기업까지 나간다면 한국 금융시장은 하드웨어만 남고 텅 빌 수 있기 때문이다. 무엇보다 경제정책의 불확실성과 국제금융시장 접근도 추락이 가져다줄 심각성을 정책 결정과 집행권자가 인식하는 것부터 선행돼야 한다.

![[한상춘의 국제경제 읽기] 韓 경제, 인플레發 '나선형 복합위기'에 빠지나](https://img.hankyung.com/photo/202105/07.19263091.3.jpg)