휴젤이 올 1분기에 최대 영업이익을 냈다. 시장 예상치(컨센서스)를 30% 이상 웃도는 실적이다. 국내외에서 보툴리눔 톡신 제제와 히알루론산(HA) 필러의 고른 성장이 호실적을 이끌었다.

12일 국내 증권가는 올해 중국 판매 본격화와 국내 시장 확대로 휴젤의 성장세가 이어질 것으로 전망했다.

휴젤은 1분기에 연결 재무제표 기준 매출 638억원, 영업이익 295억원, 순이익 194억원을 냈다. 매출은 전년 동기 대비 54.7% 급증했고, 영업이익은 139.3% 늘어 분기 기준 역대 최대치를 기록했다. 영업이익률은 46.2%로, 전년 동기 대비 16.3%포인트 개선됐다.

수익성이 높은 톡신과 HA 필러가 국내외에서 고른 성장을 하며 실적을 이끌었다. 국내 시장에서 톡신과 필러 매출은 전년 동기 대비 각각 110.7%, 46.1% 늘었다. 서미화 유안타증권 연구원은 “코로나19로 인한 지난해 기저효과와 확대된 시장 점유율을 유지한 결과”라고 말했다.

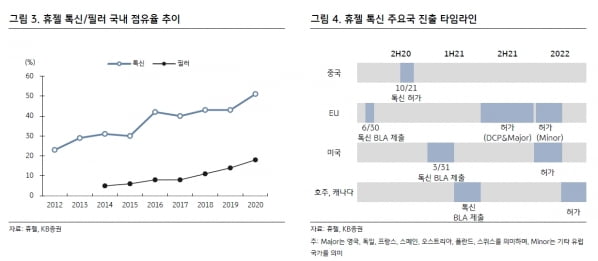

해외 시장에서도 크게 성장했다. 중국 톡신 시장 진입에 성공하면서 올해부터 본격적인 매출이 나고 있다. 서 연구원은 “톡신의 중국 2차 선적 물량 80억원 및 태국 수출 증가로 아시아 지역에서의 톡신 매출은 130.8% 성장한 121억원을 기록했다”며 “라틴아메리카 지역 수출은 38억원으로 전년 동기 대비 84.4% 증가했다”고 했다.

홍가혜 KB증권 연구원은 “톡신은 지난 2월 중국에 본격 출시된 이후 4월 말 기준 900여개의 병의원에 입점했다”며 “필러 매출도 아시아를 중심으로 안정적인 성장세를 보였다”고 전했다.

성장세는 이어질 전망이다. 휴젤은 현재 유럽 지역에서 톡신 판매허가 과정을 진행 중이다. 올 하반기 허가를 예상하고 있다. 지난 3월 미국 허가도 신청해, 내년 상반기 판매 허가를 기대 중이다.

서 연구원은 “국내는 단가인하 없이 점유율을 꾸준히 유지하고 있으며, 중국에서도 시장을 확대하고 있어 연간 200억~250억원의 매출 달성은 무난할 것으로 보인다”며 “중국 시장에서의 톡신 제품 재구매율 증가, 코로나19 해소로 인한 해외 수출 증가, 톡신의 유럽 허가가 주요 트리거가 될 것”이라고 말했다.

이명선 신영증권 연구원은 “휴젤은 톡신과 필러의 국내 시장점유율 1위를 굳건히 유지 중이며, 중국 수출 본격화로 올해 실적 개선이 기대된다”며 “국내 최초로 톡신의 중국 진출을 성공했고, 내년 미국 직접 진출을 추진하면서 톡신에 대한 글로벌 경쟁력을 갖췄다”고 했다.

KB증권은 휴젤이 2021년 매출 2674억원, 영업이익 1063억원을 기록할 것으로 봤다. 코로나19 이후 의료미용에 대한 수요 회복과 수익성이 높은 톡신의 수출 확대를 반영해 목표주가를 27만원으로 3.8% 높였다. 올해와 내년 영업이익 전망치도 각각 7.5%와 5.7% 올려잡았다.

홍 연구원은 “2분기부터는 점유율 확대를 위한 중국 지역 마케팅 강화와 주요 국가에서의 톡신 시판허가를 대비한 본격적인 투자가 예상된다”면서 “이에 따른 비용 증가가 불가피하지만, 중장기 성장성에 더욱 주목할 필요가 있다”고 말했다.