한경연 "주식거래에 부과되는 농특세, 인하·폐지해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주식거래에 부과되는 농어촌특별세(농특세)가 시대착오적이고 원인자 부담원칙에 어긋나 세율을 인하하거나 증권거래세와 통합 폐지해야 한다는 주장이 나왔다.

한국경제연구원은 28일 '주식투자 관련 농어촌특별세의 현황과 개선방안 검토' 보고서에서 이같이 밝혔다.

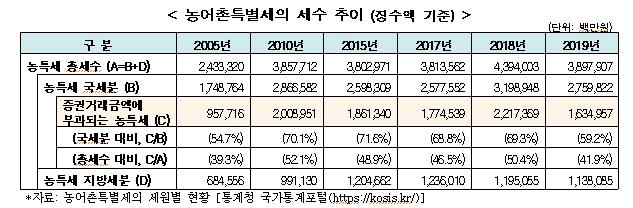

특히 농특세 세원을 국세분으로 구분하면 2019년 부과 징수된 농특세 국세분 2조7천598억원 중 1조6천349억원이 주식시장에서 징수돼 비율이 59.2%까지 올랐다.

보고서는 지난해 코스피 시장의 거래대금이 2천644조원으로 전년 대비 두 배 이상 증가한 것을 고려하면 3조 원 이상의 농특세가 주식시장에서 징수될 것으로 전망했다.

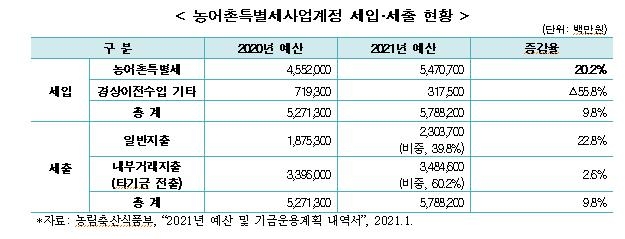

또 보고서는 올해 예산 및 기금운용계획 내역상 농특세 사업계정의 총세입이 전년 대비 9.8% 증가한 데 반해 농특세 세입은 20.2% 늘어났다고 꼬집었다.

주식거래 활성화에 따른 관련 농특세의 증가를 예상하고 확대 편성했다는 주장이다.

아울러 농어촌특별세사업계정 관련 재정지출(총세출)에서 타 기금 전출이 60% 이상 차지하는 것은 농특세가 과대징수되고 있다는 증거라고 보고서는 설명했다.

농특세는 1994년 우루과이라운드를 계기로 도입됐는데 당시에는 주식거래에 대한 사치세와 부유세 성격이 짙었다.

하지만 현재 주식은 서민의 재테크 수단이 돼 시대변화에 부합하지 않는 세금이 됐다고 보고서는 전했다.

아울러 농특세는 농촌경제 침체를 막고 경쟁력 확보를 위해 도입된 조세이기 때문에 시장개방으로 이득을 얻는 경제주체가 재원을 부담해야 하지만 주식투자자는 개방에 따른 수혜자가 될 수는 없기 때문에 원인자 부담원칙에도 부합하지 않는다고 덧붙였다.

보고서는 주식시장 활성화라는 금융투자소득의 도입 취지를 달성하기 위해선 관련 농특세의 추가 인하 또는 폐지가 필요하다고 조언했다.

보고서를 작성한 임동원 부연구위원은 "농특세가 과다징수돼 주식투자 관련 농특세는 인하 또는 폐지되어도 큰 영향이 없을 것"이라면서 "농특세를 걷는지조차 모르는 주식투자자가 많다는 이유로 농특세가 유지됐지만, 이는 공평과세 원칙에도 어긋난다"고 강조했다.

/연합뉴스

-

1

아시아나항공과의 기업결합을 마무리한 대한항공이 임원 파견과 비행기 윙(날개) 로고 제거 등을 통한 통합절차를 개시했다.13일 항공업계에 따르면 대한항공은 이날 전무 2명과 상무 3명, 부장 3명 등 총 8명을 아시아...

-

2

롯데온, 6개월만에 2차 희망퇴직…"지속 가능한 경쟁력 확보"

롯데쇼핑의 e커머스 플랫폼 롯데온이 지난 6월에 이어 2차 희망퇴직을 진행한다.롯데온은 희망퇴직 프로그램을 시행한다고 13일 발표했다. 대상자는 근속 2년 이상 직원으로 2022년 12월 13일 이전 입사자까지 가능...

-

3

시멘트 공장장들 "질소산화물 배출규제 기준 완화해달라"

국내 주요 시멘트업체 공장장들이 13일 질소산화물(NOx) 배출규제 기준의 완화해달라고 한목소리를 냈다. 시멘트업체 9개 생산공장 책임자인 공장장 8명은 13일 한국시멘트협회를 통해 고효율 질소산화물 저감시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)