달리오 "'멍청한' 채권 버려라…비트코인 금지 염두에 둬야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세계적인 투자자 레이 달리오가 홍수처럼 쏟아져나오는 각국의 국채를 버리고 인플레이션을 이길 수 있는 자산에 투자할 것을 권했다. 세계 최대 헤지펀드인 브릿지워터의 창업자인 그는 15일(현지시간) 링크드인에 '세상에 왜 도대체 채권을 갖고 있는가'(Why in the World Would You Own Bonds When...)라는 글에서 "채권으로 인플레이션보다 낮은 수익율을 올리기보다, 물가상승률보다 높거나 비슷한 수익을 내는 무엇이든 사라"고 주장했다. 이는 지난달 워런 버핏 버크셔해서웨이 회장이 연례 주주서한에서 "지금은 채권에 투자할 때가 아니다"라고 밝힌 것과 일맥상통한다.

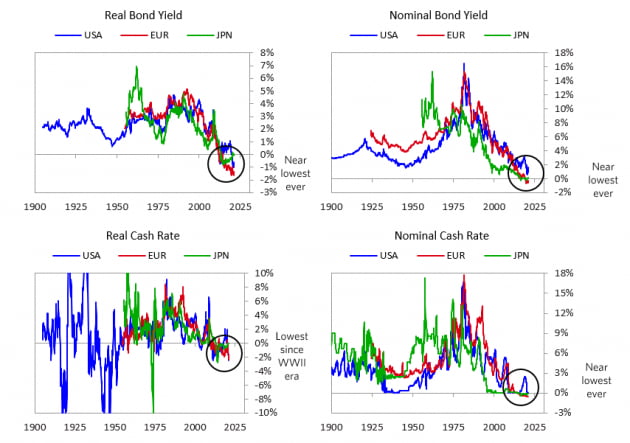

달리오는 "채권은 굉장히 낮은 수익률을 제공하고 있다. 기축통화(달러) 국채의 실질 수익률은 마이너스이며, 역대 최저다. 저금리의 한계로 인해 채권 가격은 가격 상한선에 가깝기 때문에 공매도해도 위험이 낮다"고 설명했다.

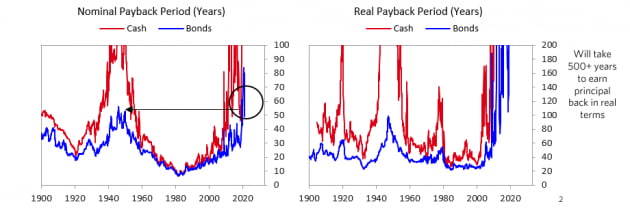

달리오는 "(저금리 때문에) 오늘 100달러를 주면 그 100달러를 찾기 위해 미국, 유럽, 일본 및 중국 채권에서 투자자는 대략 42년, 450년, 150년 및 25년을 기다려야 한다"고 분석했다. 명목 수익율이 낮거나 마이너스이기 때문이다. 게다가 인플레이션을 감안해 실질 구매력을 되찾으려면 미국 채권은 500년 이상 기다려야하며, 유럽 일본에서는 구매력을 되찾을 수가 없다고 설명했다.

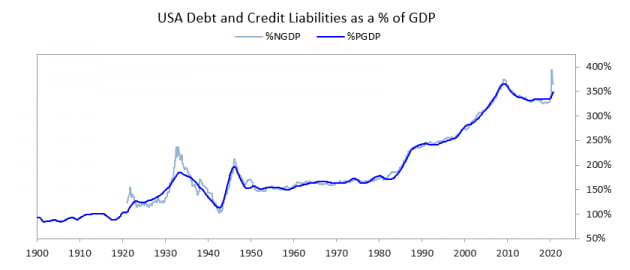

달리오는 "미국 행정부는 재정 부양안 집행을 위해 막대한 부채를 창출하고 있다. 중앙은행은 이런 부채를 매입해야하고, 돈을 찍어야 한다. 또 이자율을 인위적으로 낮춰 인공적으로 채권 가격을 지원했다. 이런 움직임은 장기 부채주기의 가장 마지막이자 가장 파괴적인 단계의 시작을 알리는 것"이라고 설명했다.

달리오는 "이것은 새로운 패러다임이라고 생각한다"며 "현금 매도 포지션과 함께 비부채 및 비 달러 자산으로 잘 다각화된 포트폴리오가 미 달러에 의해 크게 왜곡된 전통적 주식/채권 혼합 포트폴리오보다 낫다고 생각한다"고 주장했다. 그는 또 "기축통화를 가진 선진국 자산의 수익률이 아시아(중국 포함) 신흥국 자산보다 낮을 것"이라면서 "세금 변화와 자본 통제의 가능성을 염두에 두어야한다고 믿는다"고 강조했다.

김현석 기자 realist@hankyung.com

ADVERTISEMENT

-

1

'7000만원→6000만원' 비트코인, 하루 새 10% 폭락한 이유

암호화폐(가상화폐)의 대장 격인 비트코인 가격이 10% 넘게 추락하고 있다. 이틀 전 개당 6만2000달러에 육박했던 비트코인 가격은 15일(현지시간) 5만3000달러대로 떨어졌다.미국 암호화폐 거래소인 코인베이스에...

-

2

"친구야 고맙다"…헤지펀드 거물 빌 애크먼, 쿠팡 지분 1.5조 기부

미국 헤지펀드 업계 거물인 빌 애크먼 퍼싱스퀘어캐피털 회장이 자신이 보유한 쿠팡 지분을 자선 사업에 기부했다고 15일(현지시간) 트위터를 통해 밝혔다. 그는 자신이 보유한 쿠팡 주식이 2650만주라고 밝혔다. 쿠팡 ...

-

3

[김현석의 월스트리트나우] 파월의 '포커페이스', 시장을 속일 수 있을까

15일(현지시간) 뉴욕 금융시장은 전반적으로 차분했습니다. 뉴욕 증시에서 다우와 S&P 500 지수는 장중 사상 최고치를 기록했지만 상승폭은 크진 않았습니다. 지난주 주요 지수의 상승폭이 컸던데다(다우 4....

![[김현석의 월스트리트나우] 파월의 '포커페이스', 시장을 속일 수 있을까](https://img.hankyung.com/photo/202103/01.25729740.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)