잠실·마포 2주택 종부세, 단독명의 986만원<공동명의 2300만원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세금폭탄 피하려면

인별 과세인 종부세

공동명의자는

2주택자로 간주해 중과

주택보다 입주권 사고

'멸실' 이후 구입하면

세금 크게 줄어들어

주택보다 입주권이 최고의 절세법

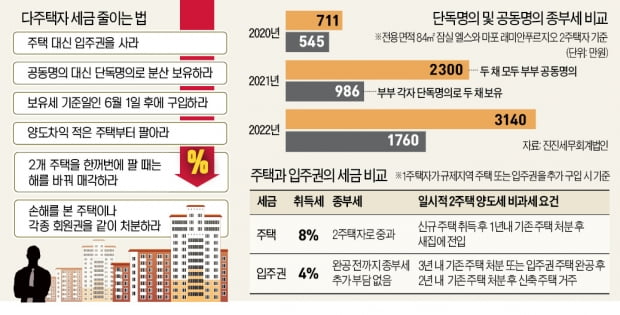

다주택자들에게 오아시스 같은 존재가 입주권이다. 1주택 상태에서 주택을 추가로 사지 않고 조합원 자격을 주는 입주권을 구입하면 취득세와 보유세, 양도세를 모두 줄일 수 있다.조정대상지역 주택 보유자가 조정대상지역 주택을 추가로 매입하면 8%의 취득세를 낸다. 이에 비해 조정대상지역의 입주권을 추가로 사면 취득세가 중과되지 않는다. 재건축 결정 이전에 입주권을 산 원조합원이라면 신축 주택이 완공될 때 건물분의 2.8%(농어촌특별세 제외)만 취득세로 내면 된다. 소유권을 원래부터 가지고 있을 때 부과되는 원시취득세율이 적용되기 때문이다. 처음부터 땅을 보유하고 있던 상태에서 새로 지어지는 건물의 건축비만큼 취득세만 부담하는 것이다.

재건축 결정 이후 입주권을 구입한 승계조합원

은 재건축 대상 주택을 허무는 이른바 ‘멸실’ 이전이냐 이후냐에 따라 취득세가 달라진다. 멸실 이전이면 주택 상태이기 때문에 8%의 세율로 취득세가 중과된다. 멸실 이후라면 땅만 남은 상태이기 때문에 토지분 취득세인 4%만 내면 된다. 결국 다주택자라면 멸실 이후 입주권을 사는 게 취득세를 줄일 수 있다. 반대로 1주택자는 멸실 이전 주택 상태일 때 사는 게 좋다. 토지분 취득세(4%)보다 낮은 기본 세율(1~3%)의 취득세가 부과돼서다.

입주권은 보유세 부담도 적다. 2주택자면 종합부동산세가 중과된다. 하지만 입주권은 주택 상태가 아니어서 아파트 완공 전까지 종부세와 재산세 모두 내지 않는다.

입주권은 주택에 비해 양도세도 줄일 수 있다. 1주택자가 규제지역의 주택을 새로 사면 1년 내 기존 주택을 처분하고 새 주택에 입주해야 일시적 2주택자로서 양도세 비과세 혜택을 받는다. 이에 비해 1주택자가 입주권을 더 사면 3년 내 기존 주택을 처분할 경우 양도세 비과세 요건을 채울 수 있다. 만약 3년 내 기존 주택을 처분하지 못해도 입주권 주택 완공 후 2년 내 기존 주택을 매각하고 신축 주택에 입주하면 양도세 비과세 대상이 된다.

다주택자는 공동명의보다 단독명의가 유리

1주택자라면 단독명의보다 부부 공동명의를 선택하는 게 낫다. 각자 6억원씩 총 12억원까지 비과세되기 때문에 9억원까지 비과세되는 단독명의보다 종부세가 적게 나오기 때문이다.다주택자는 반대다. 부부 공동명의보다 단독명의로 각자 한 채씩 보유하는 게 올바른 선택이다. 예를 들어 지난해 공시가격이 각각 15억원, 10억8000만원인 서울 잠실 엘스 아파트(전용면적 84㎡)와 마포 래미안푸르지오 아파트(84㎡) 두 채를 모두 50% 지분씩 부부 공동명의로 보유할 때 낸 종부세는 711만원이다. 인별 과세인 종부세는 0.5채도 1채로 보기 때문에 공동명의자는 2주택자로 간주돼 세금이 중과된다. 이에 비해 각자 단독명의로 한 채씩 가지고 있으면 기본세율로 종부세를 부과한다. 이때 종부세는 166만원 적은 545만원이다. 올해엔 공시가격 상승과 종부세 세율 인상 등으로 공동명의(2300만원)와 단독명의(986만원)의 세금 격차가 1314만원으로 더 벌어진다.

다주택자 절세법의 핵심은 양도세다. 다주택자에 대한 중과 세율이 취득세나 보유세에 비해 현격히 커 양도세를 줄이는 게 차익을 극대화하는 관건이기 때문이다. 양도차익이 적은 주택부터 파는 게 양도세 절세의 기본 사항이다. 다주택자는 중과 대상이어서 양도차익이 적은 것부터 먼저 팔아야 중과되더라도 세액이 적어진다. 규제지역의 2주택자이면 10% 세율로 중과되고 3주택자이면 20% 세율로 중과된다. 오는 6월 이후 매각하면 중과세율이 각각 20%, 30%로 올라간다.

그리고 조정지역이 아닌 비조정지역 주택을 우선 매각하면 양도세를 적게 문다. 조정지역 2주택자는 중과 대상이지만 조정지역과 비조정지역 주택을 한 채씩 보유한 사람이 비조정지역 아파트를 앞서 팔면 기본세율의 양도세가 적용된다. 입주권과 주택이 있을 땐 입주권을 먼저 매도하면 기본세율이 적용된다.

마지막으로는 양도세 중과 예외 사항을 알고 있으면 좋다. 서울과 광역시 이외 지방에 있는 기준시가 3억원 미만 주택은 중과 대상에서 제외된다. 가령 서울 아파트 한 채와 충남 천안 아파트 한 채(기준시가 2억원)를 가지고 있을 때 천안 아파트를 먼저 팔면 기본세율로 양도세를 낸다는 얘기다.

이승현 진진세무회계 대표 회계사는 “양도세 중과 배제 대상인 지방 저가 주택과 장기임대사업 등록 주택 등을 잘 활용해 순차적으로 매각하면 수억원의 양도세를 아낄 수 있다”고 조언했다.

정인설 기자 surisuri@hankyung.com

ADVERTISEMENT

-

1

보유주택의 지분을 절반씩 나눠 갖고 있는 부부 공동명의자는 종합부동산세 절세를 위해 1주택자로 신고할 때 부부 중 고령 및 장기보유공제에 좀 더 유리한 사람을 납세의무자로 선택할 수 있게 됐다.11일 기획재정부에 따...

-

2

나? 배우자?…공동명의, 종부세 공제 유리한 사람 택할 수 있다

보유주택의 지분율을 절반씩 나눈 부부 공동명의자는 1주택자 신고 시 종합부동산세 공제에 더 유리한 사람을 납세의무자로 선택할 수 있다.11일 기획재정부에 따르면 이 같은 내용을 담은 종합부동산세법 시행령 규정이 올해...

-

3

與 "다주택자 양도세 완화? 논의한 적도 그럴 계획도 없다"

더불어민주당이 11일 일각에서 제기된 '다주택자 양도소득세 완화론'에 명확하게 선을 그었다.이낙연 대표는 이날 국회에서 기자들과 만나 양도세 완화론에 대해 "검토한 적도 없고 앞으로도 검토할 생각이 없...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)