"배당하지 말란 말이냐"…주총일 분산시킨다며 결산기준 바꾸라는 정부

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

함께 내도록 시행령 개정 추진

배당기준 맞지 않아 혼란 예고

하지만 기업들의 불만이 속출하고 있다. 3월 주총에 맞춰 굳어진 기업의 결산업무를 대폭 손질해야 하는 데다 상법상 규정돼 있는 배당 관련 기준과도 맞지 않아 혼란이 가중되고 있기 때문이다.

개정안이 주총 분산에 영향을 미치지 못할 뿐 아니라 오히려 사업보고서와 감사보고서 작성을 서두르게 돼 부실한 보고서가 양산될지 모른다는 우려마저 나온다.

회계법인 관계자는 “주총 1주일 전까지 감사보고서를 제출하던 것을 주총 2주일 전에 내게 되면 감사기한이 1주일 앞당겨지는 셈”이라고 했다.

배당 관련 기준을 고려하면 주총을 뒤로 미루는 건 법적 위험까지 따른다는 게 기업들의 주장이다. 배당기준일을 결산기말이 아닌 다른 날로 변경해야 하는데, 배당금 산정에 관한 상법 또는 정관 내용과 충돌할 수 있다는 것이다.

한 대기업 재무담당 임원은 “배당기준일을 관행상 사업연도 말에 설정해온 이유는 상법에 규정돼 있는 배당기산일(배당금이 계산되는 최초의 일자) 때문”이라고 했다. 예를 들어 발행한 신주가 있고, 해당 신주가 사업연도 말에 발행된 것으로 보고 배당을 하도록 한 배당기산일 규정이 있는 한 배당기준일을 임의로 바꾸기 어렵다는 설명이다.

또 다른 기업 관계자는 “배당을 하지 말라는 건지 아니면 정부가 개정안을 내면서 법적 검토를 충분히 하지 않은 것인지 의문스럽다”고 말했다.

하수정 기자 agatha77@hankyung.com

ADVERTISEMENT

-

1

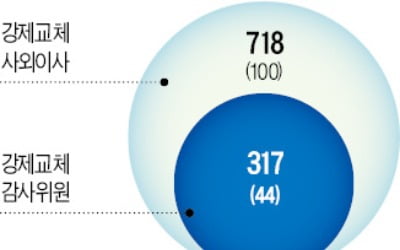

[마켓인사이트] 내년 '사외이사 대란'…718명 강제교체

▶마켓인사이트 10월 27일 오후 4시31분내년 봄 주주총회 시즌에 약 570개 상장사의 사외이사 700여 명이 한꺼번에 강제 물갈이될 전망이다. 전체 상장사(금융회사 제외) 사외이사 다섯 명 중 한 명꼴이다. 장기...

![[마켓인사이트] 내년 '사외이사 대란'…718명 강제교체](https://img.hankyung.com/photo/201910/AA.20843561.3.jpg)

-

2

'3%룰'에 막혀…감사위원 317명 선임도 무더기 부결 '비상'

‘사외이사 물갈이 규제’에 따라 내년 이후 신임 감사위원을 선임해야 하는 기업들은 발등에 불이 떨어졌다. 사외이사와 달리 감사위원 선임 때는 지배주주 의결권을 최대 3%로 제한하는 ‘...

-

3

올해도 국내 상장사 연간 배당금 총액이 사상 최대를 기록할 전망이다. 사상 최대였던 지난해보다 빠른 속도로 배당이 늘어나고 있기 때문이다.20일 금융정보업체 에프앤가이드에 따르면 올해 상반기까지 국내 상장사 배당금 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)