태림포장, 高배당 정책 폐기되나…M&A 이슈 끝나자 주가 내리막

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

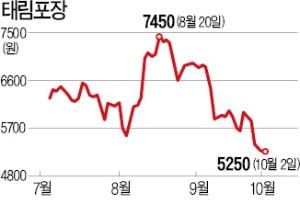

6월 최고점 찍고 40% 하락

사모펀드 투자금 회수차 고배당

매각 마무리되면 정책변화 우려

증권가에선 태림포장 최대주주가 사모펀드(PE)인 IMM PE에서 의류제조업체 세아상역으로 바뀌게 되면서 배당 정책에 변화가 생길 가능성이 있다는 우려가 주가에 영향을 주는 것으로 보고 있다. 세아상역은 지난달 17일 태림포장 매각 우선협상대상자로 결정됐다. 확인 실사와 공정거래위원회의 기업결합 심사를 거쳐 내년 초께 최종 거래가 완료될 예정이다. 금융투자업계 관계자는 “태림포장은 IMM PE의 투자금 회수를 돕기 위해 지난해 지배주주 순이익의 70%가 넘는 금액을 배당했다”며 “골판지사업 호황에 재무적인 여유는 있지만 이런 수준의 고배당이 계속될 가능성은 낮아 보인다”고 말했다.

한 해 6억원을 넘지 않았던 태림포장 배당금은 지난해 161억원으로 껑충 뛰었다. 지배주주 순이익이 2017년 55억원에서 지난해 220억원으로 급증한 덕분이지만 현금성 자산이 82억원에 불과한 회사치고는 상당한 금액이라는 분석이다. 업계에선 태림포장이 비영업자산을 처분해 배당금을 마련한 것으로 보고 있다.

올해는 처음으로 중간 배당을 한다. 지난달 30일까지 주식을 보유한 주주에 한한다. 지난달 27일 배당락일에 주가가 7.38%(시가총액 304억원) 하락한 것으로 볼 때 300억원대 중간 배당이 이뤄질 수 있다는 분석이 나온다.

일각에선 세아상역이 인수자금을 회수하기 위해 태림포장의 고배당정책을 유지할 것이란 시각도 있다. 세아상역은 태림포장과 태림페이퍼, 태림판지를 7000억원 규모에 인수하는데 연간 영업현금 흐름이 600억원대에 불과하기 때문이다. M&A업계 관계자는 “세아상역의 현금 창출 능력만으론 부담이 크다”고 말했다.

임근호 기자 eigen@hankyung.com

ADVERTISEMENT

-

1

현대모비스가 약 3200억원어치 자사주를 매입한다. 연초 발표한 2조원대 주주환원 계획을 차근차근 실행하고 있다. 실적개선이 이어지는 가운데 자율주행 자동차 기술개발에도 힘을 실으면서 주가 상승세에 한층 탄력이 붙을...

-

2

올해 주식시장에서 은행주(株)는 '찬밥 신세'다. 시장금리가 하락세로 돌아선 데다 해외금리연계형 파생결함증권(DLS) 사태로 고객들의 손해배상 요구까지 거세지고 있어서다. 주가도 3년 전 수준까지 내려...

![[머니팜+] 통장 말고 은행株에 저금하자](https://img.hankyung.com/photo/201909/01.20545671.3.jpg)

-

3

[마켓인사이트] 세아상역, 골판지 1위 태림포장 품는다

▶마켓인사이트 9월 17일 오후 5시47분국내 1위 골판지 회사인 태림포장이 의류 제조·판매사 세아상역에 팔린다.17일 투자은행(IB)업계에 따르면 태림포장의 지분 70.9%를 보유한 IMM프라이빗에쿼티...

![[마켓인사이트] 세아상역, 골판지 1위 태림포장 품는다](https://img.hankyung.com/photo/201909/AA.20523782.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)