[머니팜+] 통장 말고 은행株에 저금하자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[머니팜+] 통장 말고 은행株에 저금하자](https://img.hankyung.com/photo/201909/01.20545671.1.jpg)

하지만 은행주의 반등을 기대하는 시선이 많다. 어느 해보다 곳간에 돈이 쌓인 덕에 배당주로 부각되고 있기 때문이다. 시장금리는 떨어지고 있지만, 대출 증가로 인한 이자수익이 압도적이란 분석이다. '통장보다 은행주식을 사 두는 게 낫다'는 이야기다.

20일 금융감독원 전자공시시스템에 따르면 하나금융지주의 현금배당성향(순이익 중 배당금총액 비중)은 약 25%, 배당수익률은 5.0%(2018년 사업보고서 기준)다. 배당금총액은 5700억원가량으로 3년간 매년 1000억원 이상 늘어났다.

KB금융과 신한지주의 배당성향도 23~24%대로, 지난해 배당수익률은 각각 4.0%(주당 1920원)와 3.91%(1600원)로 집계됐다. KB금융의 배당수익률은 2년 전엔 2.9%였고, 신한지주의 경우 배당총액을 1년 만에 700억원가량 늘려잡았다.

은행 대표주들의 올해 이익은 전년보다 더 불어날 전망이다.

5대 은행주(신한·KB금융·하나금융·우리금융·기업은행)의 향후 3년 평균 자기자본이익률(ROE) 8.4% 대비 주가순자산비율(PBR·평균 12개월)은 0.41배에 불과한 것으로 나타났다. 이는 올해와 내년의 평균 기대 배당수익률 역시 5.1%와 5.3%로 코스피(KOSPI) 평균인 1.0%와 시가총액(주식을 시가로 표시한 금액) 상위 100개사 평균(2.6%)을 압도하는 수준이다.

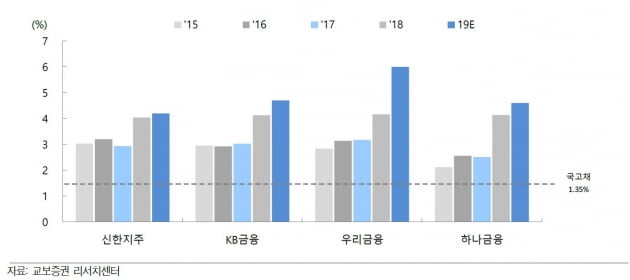

김지영 교보증권 금융담당 애널리스트(분석가)는 "지난 17일 기준으로 국고채 3년물 금리는 1.31%인데 2019년 4대 금융지주사(신한·KB금융·하나금융·우리금융)의 예상 배당수익률은 4.8%"라며 "국고채 3년물 금리(연간 1.15% 전망)보다 3.6%포인트 더 높은 수준이 될 것"으로 내다봤다.

이어 "시장금리 하락에 따른 순이자마진(NIM) 정체 우려에도 불구하고 원화대출금의 꾸준한 증가세에 힘입어 이자수익 증대가 클 것"이라며 "저금리에 따른 밸류에이션(실적 대비 주가 수준) 하락을 감안하더라도 장기적으로 은행주에 저금하는 것이 좋은 투자방안"이라고 강조했다.

은행주가 반등에 나선다면 평가차익(주가상승)까지 노려볼 만하다. 대표 은행주의 주가수익률은 2018년 초 이후 최근까지 평균 '마이너스' 22%를 기록 중이다.

하나금융지주와 KB금융은 지난달 중순께 52주 최저가인 3만900원과 3만7750원(장중 기준)을 찍었고, 신한지주는 5월말 주당 4만8000원까지 뛰어오르기도 했지만 현재 4만원을 경계로 오르락내리락만 하고 있다. 우리금융과 기업은행은 8월 말 연중 최저가로 주저앉았다.

김도하 케이프투자증권 애널리스트는 "2018년 초 이후 은행주 주가는 주당 가치 상승에도 불구하고 멀티플(multiple)이 대폭 하락한 탓에 부진한 모습"이라며 "'이익 체력'은 유지되고 있지만 시가총액은 현재 이익의 3분의 1 수준에서 3분의 2 수준에 불과했던 시기와 유사해 할인율은 역사적으로 최고 수준"이라고 설명했다.

이어 "'용기 있는 자가 미인을 얻는다'는 말처럼 본질 요소에 비해 과도하게 반영된 투자심리 악화를 이겨낸다면 은행주를 통한 수익 실현의 기회는 열려 있다"고 덧붙였다.

정현영 한경닷컴 기자 jhy@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

현재 2000억원인 저소득·저신용자용 정책금융상품 '햇살론17'의 공급 규모가 연내 4000억원까지 늘어난다. 내년에는 청년·대학생을 위한 연 3∼4%대 금리 햇살론도 ...

-

2

중국 인민은행이 20일 새로운 기준금리인 대출우대금리(LPR)를 4.25%에서 4.20%로 0.05%p 낮췄다.중국 인민은행은 지난달 시중 은행들에 LPR을 신규 대출의 금리를 정하는 기준으로 사용하라고 지시하며 L...

-

3

미국 1일물 환매조건부채권(Repo·레포) 금리가 급등한 것은 위험 자산 회피의 전조라는 분석이다. 당분간 안전자산의 비중을 늘릴 필요가 있다는 진단이다.문홍철 DB금융투자 연구원은 19일 "채권을 담보...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)