IFRS 전면 도입한 한국의 회계 특이 사례에 관심 높은 일본

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

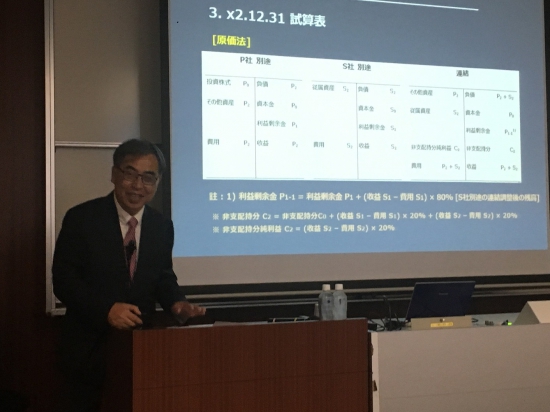

18일 오후 일본 도쿄 와세다대에서 열린 이만우 고려대 경영대 교수의 특별 강의에는 일본의 회계 전문가 30여명이 참석해 깊은 관심을 보였다. 한국은 2012년 부터 전 상장사에 IFRS가 의무적용된 반면 미국과 일본, 중국 등은 여전히 IFRS 도입에 미온적인 태도를 보이고 있어 회계학회가 주목할 만한 사례가 한국에 집중돼 있어서다.

이 교수는 강연에서 “한국에선 기업이 다른 기업에 대해 지배력을 가졌다고 판단되면 연결재무재표를 작성해야 하는데 갑자기 지분법 적용을 받던 회사가 연결재무재표로 바뀌게 되면 지난해와 올해 재무제표를 비교하는 것이 불가능해지는 등의 문제가 발생한다”고 지적했다.

이와 함께 한국과 일본 같은 경우엔 배당은 별도재무제표에서 배당액을 산정하게 돼 있는 반면 재무제표는 연결재무제표를 작성하도록 돼 있는 경우, 재무재표만 보고선 배당 규모를 예상할 수 없는 등의 문제도 있다고 언급했다.

이후 삼성바이오에피스 경영상황이 좋아지면서 삼성 측이 바이오젠이 옵션행사를 기정사실화해 2015년 부터 그 때까지 연결재무제표로 작성하던 바이오에피스 회계를 지분법으로 바꾸면서 문제가 빚어졌다는 것이다. 2015년에야 옵션 계약 사실을 공시하면서 회계문제로 비화됐다고 설명했다.

이와 함께 삼성바이오로직스가 바이오젠에 넘겨줄 주식의 가격이 크게 변하면서 생긴 파생상품부채를 놓고도 이를 손실로 처리해야 할지, 자산을 늘려잡는 것으로 해야할지 이견이 엇갈리고 있다고 소개했다. 그러면서 이 교수는 “한가지 확실한 것은 삼성바이오에피스가 잘되서 돈을 잃은 사람이 하나도 없다는 점”이라며 “투자한 금융회사와 주주도 모두 이익을 거뒀고 ‘상장사기’ ‘대출사기’라고 일각에서 지적이 나오지만 손해 본 사람은 없는 매우 특수한 사례”라고 덧붙였다.

이밖에 이날 강의에선 종속기업 34개사와 구조화기업 226개사를 보유해 연결회계의 백화점이라고 불리는 신한금융지주의 사례도 눈길을 끌었다. 각종 회사들의 법적 지위와 지배력 유무에 대한 판단이 달라 연결재무제표와 지분법으로 각각 다르게 적용받고 있어 IFRS의 이례적 사례로 연구가치가 높다는 주장이다.

도쿄=김동욱 특파원 kimdw@hankyung.com

-

1

삼성바이오로직스와 삼성바이오에피스가 임직원의 증거인멸 혐의에 대해 사죄했다.삼바는 14일 검찰 수사에 대한 입장을 발표하고 “증거인멸과 같은 불미스러운 일이 발생해 물의를 빚어 대단히 송구하고 유감스럽게 ...

-

2

삼성바이오로직스와 삼성바이오에피스가 분식회계 의혹과 관련한 검찰 수사에 "증거인멸과 같은 일이 발생해 물의를 빚은 것에 대해 대단히 송구하고 유감스럽게 생각한다"는 공식 입장문을 14일 발표했다. 삼성바이오로직스와 ...

-

3

'삼바 수사'가 키운 불확실성…"삼성전자 또 헤지펀드 공격받을 수도"

삼성바이오로직스 분식회계 의혹에 대한 해외 언론과 투자자의 관심이 높아지면서 삼성이 곤혹스러워하고 있다. 검찰의 전방위 수사로 삼성바이오뿐 아니라 삼성전자 핵심 임원까지 증거 인멸 혐의로 잇따라 구속돼 대외 신인도가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)