질병분류코드, 수작업 입력·개정안 도입으로 오류 발생하기도

① 진단서 ② 질병분류코드 ③ 조직검사결과 확인필수

2019년 현재 기준, 7차 개정 도입돼 사용

보험가입시기도 확인할 필요 있어

① 진단서 ② 질병분류코드 ③ 조직검사결과 확인필수

2019년 현재 기준, 7차 개정 도입돼 사용

보험가입시기도 확인할 필요 있어

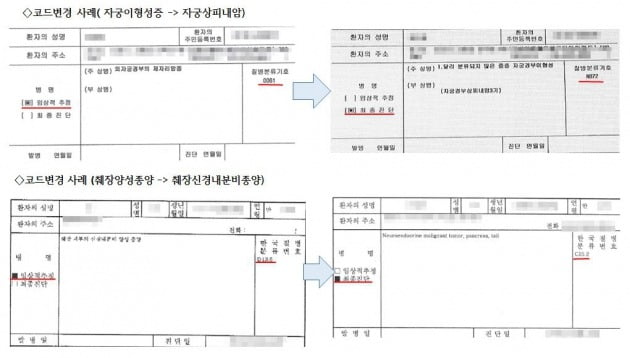

암보험 가입자들이 '이것'만 꼼꼼히 살펴도 보상이 유리할 수 있습니다. 바로 검사, 치료 후 받아보는 '진단서'입니다. 진단서는 암 뿐만 아니라 다른 질환으로 병원 진료를 받았더라도 받게되는 서류입니다. 일반진단서의 경우 좌측 상단에는 임상적 진단과 최종진단을 구분항목이, 상단 중앙에는 진단명을 기재, 우측 상단에는 질병분류코드 기입란이 있습니다. 그리고 중앙에는 치료의 내용과 기간에 대한 설명, 하단에는 발행기관과 의사의 직인으로 진단서가 완성됩니다.

이 중 우측 상단에 기재되는 '질병분류코드'만 알아도 보상을 더 받을 수 있습니다. A씨 역시 질병코드분류가 잘못 기재됐다가 바로 잡으면서 보상이 달라졌습니다. A씨는 검진차 받은 대장내시경에서 종양이 발견돼 종양제거술 후 조직검사에서 결장의 신경내분비종양(Neuroendocrine tumor)로 진단됐습니다. 빌병코드분류는 ‘D126' 결장의 양성신생물로 코딩됐습니다. 미세천공이 있어 3일간 입원 후 지불한 병원비는 대략 60만원 정도였습니다. 지불한 치료비는 실비보험에서 전액 지급이 되었습니다.

건강보험에 산정특례 적용돼 납입한 치료비의 일부를 환급받고 향후 5년간 추적관찰하며 발생할 진료비의 할인도 적용됐습니다. 잘못된 사실을 알게 됐고, 이를 바로 잡았지만 A씨는 애당초 이러한 일이 왜 생긴게 된 건지 궁금합니다.

[보험 법률방 답변]

보험 법률방의 정승협 제이손해사정 대표입니다. A씨가 뒤늦게나마 코드를 바로 잡게 돼 다행입니다. 이로인해 다양한 보상들이 추가돼 A씨의 치료과정에서 부담은 대폭 줄어들 것으로 보인다. 금전적 부담이 줄어든 만큼 가벼운 마음으로 치료에 매진하시기 바랍니다.

실제 보상사례에서는 이러한 사례들이 제법 있습니다. 이는 여러 복잡한 질병분류체계에서 비롯 됐습니다. 질병분류코드는 감기와 같은 경증질환부터 암에 이르는 중증질환까지 수많은 질병명을 그 성질의 유사성에 따라 체계적으로 정리해 놓은 것을 말합니다.

가장 흔한 위(Stomach) 관련 코드를 예로 들어볼까요? 양성종양일 경우 ‘D131' 제자리암의 경우는 ’D002', 위암일 경우는 ‘C16'으로 앞의 알파벳 머릿글자와 숫자로 구성됩니다. 공보험, 사보험 체계에서는 모두 이 질병코드를 사용하여 보상의 기준을 정하고 있습니다.

질병분류코드는 WHO(세계보건기구)에서 매 10년마다 공시하고 2~4년 마다 수정판이 발행됩니다. WHO에서 공시한 자료는 우리나라 통계청에서 한국적 실정을 감안하여 반영하고 있습니다. 2019년 현재 기준 7차 개정이 도입돼 사용되고 있습니다.

WHO공시에 비해 우리나라의 한국표준질병사인분류표(KCD)는 임상현장과 맞지 않고 질병코드가 너무 세분화됐습니다. 진단명과 코드가 일치하지 않는 경우가 비일비재하다는 지적도 꾸준합니다. 이렇다보니 임상의 중 KCD 기준을 따르지 않고 자신이 속해있는 학회의 가이드라인을 따르는 경우도 많습니다. WHO기준이 파생돼 각 연합체, 각 나라, 각 학회, 각 병원에서 쓰이는 분류코드가 조금씩 다르기도 합니다. 시간이 지나 의학수준이 발전하면서 변경되는 부분도 제법 있습니다. 코딩에 대한 정보를 의사들이 모두 섭렵하기는 현실적으로 어렵다는 점도 이해가 필요합니다.

추가로 확인할 사항으로는 내가 가입한 보험의 가입시기를 살펴야 합니다. 이는 보험가입시기에는 악성암으로 분류됐지만, 현재 기준으로는 경계성종양으로 분류되는 경우도 있어서입니다. 의료기관에 진단서를 요청하게 되면 현재기준인 경계성종양코드로 발부됩니다. 이런 경우 경계성종양진단금(악성암 진단금의 20~40%수준)만 지급이 되는데 추가로 가입시점의 질병코드인 악성암 진단금(100%)으로도 청구를 할 수 있습니다.

답변= 정승협 제이손해사정 대표

김하나 한경닷컴 기자 hana@hankyung.com

![[보험 법률방] 자동차보험은 반드시 가입해야 하나요?](https://img.hankyung.com/photo/201905/99.19700698.3.jpg)

![[보험 법률방] 자동차보험은 왜 첫 가입이 비싼 건가요?](https://img.hankyung.com/photo/201905/99.10797456.3.jpg)

![[보험 법률방] 한밤중 도로위에 누워있는 사람을 치었다면?](https://img.hankyung.com/photo/201905/99.19682047.3.jpg)