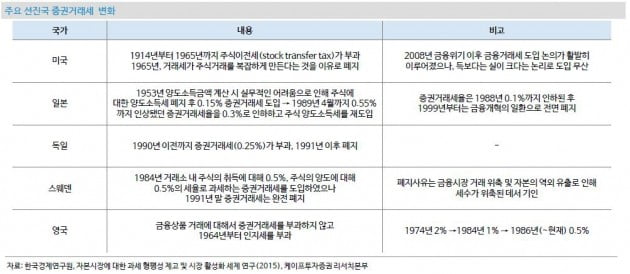

급물살 타는 증권거래세 개정 논의…일본은 어땠나?

금융투자업계는 증권거래세가 폐지될 경우 양도세가 강화될 가능성이 높다고 보고 있다. 거래세가 폐지되면 기획재정부의 세수 공백이 우려되고 '소득이 있는 곳에 세금이 있다'는 일반조세원칙에 따를 것으로 예상돼서다.

먼저 성공적으로 증권거래세 폐지와 양도세 전환을 한 곳은 일본이다. 일본은 1988년 증권거래세율은 0.3%로 낮추고 주식에 대한 양도소득세를 도입, 1999년까지 10년간 거래세와 양도세를 함께 운영했다. 이 시기에는 세수는 물론 주식거래가 위축됐다.

이후 일본은 증권거래세를 전면 폐지하고 2001년 투자 활성화 정책 시행, 2003년 우대세율 10%를 적용하는 등 정책을 폈다. 주식 시장은 활성화됐고 세수도 늘어났다.

전배승 케이프투자증권 연구원은 "일본 사례를 살펴봤을 때 거래세와 양도세가 병행되는 구조는 주식거래에 가장 부정적인 환경"이라며 "증권거래세 인하의 단기적 영향은 크지 않았으나 전면폐지 이후 중장기적으로 긍정적 영향이 지속됐다"고 말했다.

반면 대만은 거래세 폐지와 양도세 전환을 두 차례 추진했으나 실패했다.

1988년 주식시장이 과열된 이후, 1989년 기존 증권거래세에 추가해 최대 50%의 양도세를 부과를 결정했다. 방안 발표 이후 대만가권지수(TWSE)와 거래대금이 급락했고 부랴부랴 거래세 인하와 양도세 면세한도 인상 등에 나섰다. 하지만 투자자들은 차명계좌 등을 통해 양도세 회피에 나섰고 결국 대만은 1990년부터 양도세를 철회, 거래세를 0.6%로 인상했다.

2013년 중반 다시 양도세 법안을 통과시키는 등 2018년까지 시행을 유예했지만 결국 개인투자자들의 반발로 다시 철회했다. 그 사이 증권거래세는 0.3%에서 0.15%로 줄였다.

일본과 대만의 성패를 가른 것은 제도 적용 방법과 시장 특성 때문이라는 분석이 나온다.

김고은 메리츠종금증권 연구원은 "일본은 장기간에 걸쳐 거래세를 단계적으로 내린 후 폐지했고 양도세 비과세 범위도 점진적으로 축소했다"며 '반면 대만은 급격히 세율을 높이는 과정에서 거래량 감소와 주가 폭락으로 이어져 중단됐다"고 설명했다.

이어 "일본은 외국인 투자자 비중이 많았는데 외국인은 이중과세방지협정에 의해 자국에 납세하는 경우가 대부분으로 세제 개편에 따른 조세저항이 적었을 것"이라며 "하지만 대만은 개인투자자의 비중이 높아 비교적 거센 반발이 나왔다"고 추정했다.

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

[종목썰쩐]돌아온 상폐의 계절…에스마크·코디의 운명은?

지난해 실적에 대한 결산이 진행되면서 상장폐지의 공포가 다시 고개를 들고 있다. 코스닥 상장종목(기술특례상장 제외)들은 별도 재무제표 기준으로 5년 연속 영업적자를 기록하면 상장폐지 실질심사 대상이 되기 때문이다.1...

2019.02.13 14:27

![[종목썰쩐]돌아온 상폐의 계절…에스마크·코디의 운명은?](https://img.hankyung.com/photo/201902/99.11277358.3.jpg)

-

2

[종목썰쩐]지트리비앤티, 높아지는 신약 기대감+관리종목 우려 해소

지트리비앤티에 대한 기대감이 커지고 있다. 세번째 임상 3상 진행을 통해 안구건조증 치료제의 미 식품의약국(FDA) 승인 가능성을 높였기 때문이다. 여기에 관리종목 지정 우려도 해소했다. 13일 지트리비앤티...

2019.02.13 10:31

![[종목썰쩐]지트리비앤티, 높아지는 신약 기대감+관리종목 우려 해소](https://img.hankyung.com/photo/201902/01.18917776.3.jpg)

-

3

日 "강제징용 판결 정부간 협의 응하라"…韓공사 불러 회답 촉구

외무성, 주일 한국대사관 차석 공사 불러…韓, 이미 수용 거부 밝혀일본 정부가 12일 한국 법원의 강제동원 피해자 손해배상 판결과 관련해 우리 정부에 정부 간 협의에 응할 것을 재차 요청했다.외무성에 따...

2019.02.12 21:38

ADVERTISEMENT