"부동산 시장, 파도보다 바람의 방향을 살펴라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

Let's Study - 부동산 투자전략 (2)

상승·하락의 주기적 반복이

부동산 등 자산시장의 속성

"정부의 강력한 규제 등으로

올해는 아파트값 주춤하다가

내년부터 다시 상승 가능성"

부동산시장은 주기성과 순환성을 가진다. 부동산과 같은 자산시장은 끝없이 오르지 않고 하염없이 떨어지지도 않는 상승과 하락을 반복한다. 그리고 이런 상승과 하락은 한 번(주기)에 끝나는 것이 아니고 계속 반복(순환)된다. 2013년 언론이 주최한 부동산 관련 토론회의 주제는 ‘부동산 폭락할 것인가’가 대부분이었다. 당시 2014년부터 시작된 아파트 가격의 상승을 예측한 전문가는 거의 없었다. 주기성과 순환성이라는 기본을 망각한 것이다.

부동산은 주기성·순환성 있어

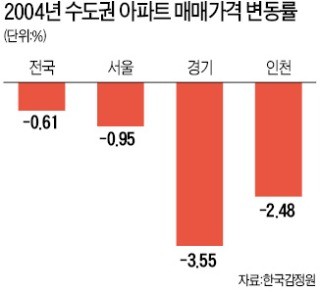

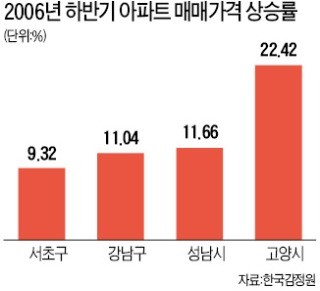

이런 가격 하락도 잠시 2005년부터 다시 급격한 상승이 시작됐다. 이것을 패턴이라고 할 수 있을까. 주기성과 순환성이라는 부동산자산 가격의 변화가 어떤 일정한 틀을 가지고 있느냐는 말이다. 그렇다면 2001년부터 시작된 가격 상승을 전반기라고 할 수 있고, 2005년부터 시작된 가격 상승은 하반기라고 부를 수 있을 것이다.

부동산자산 가격의 변동에 전반기와 하반기가 나뉘는 이유는 분양에서 입주까지 최소 3년이 소요되는 고유한 특성 때문이다. 2001년 부동산시장이 외환위기의 그늘을 벗어나 회복되자 주택사업자들은 분양을 대폭 늘렸다. 분양 물량의 대부분은 경기 외곽지역이다. 지금도 마찬가지지만 서울 내에서는 재건축·재개발 사업을 제외하고는 아파트를 공급할 방법이 없기 때문이다. 이 물량들이 3년 뒤부터 순차적으로 입주하면서 부동산시장에 부정적인 영향을 끼치게 된다. 정부의 규제 강화도 한몫한다. 2~3년 올랐으니 뭔가 센 걸 시장에 내놓아야 할 시점이다. 2003년에만 굵직한 부동산대책이 여러 차례 나왔는데 10·29대책이 가장 강력했다. 2017년 발표된 8·2부동산 대책과 흡사한 10·29대책으로 투자자들의 심리가 크게 위축됐다. 이런 강력한 규제들도 2005년부터 다시 시작된 하반기의 가격 상승을 막지는 못했다. 왜 다시 올랐을까. 그리고 어디가 많이 올랐을까.

올해 시장은 쉬어가는 한 해 될 듯

심형석 < 영산대 부동산학과 교수 >

ADVERTISEMENT

-

1

"어떤 전공 선택하든, 아이디어·과감성 있다면 더 큰 기회 온다"

“교량, 도로 등은 지형, 기후 조건 등에 따라 하나도 같은 작업이 없습니다. 지구상에 유일무이한 나만의 작품을 남기는 셈이죠. 정말 매력적인 일입니다.”김동수 전 대림산업(현 DL이앤씨) 건설...

-

2

분양가상한제 적용 주택의 가격 상한을 구성하는 주요 항목인 기본형 건축비가 수년째 고공행진하고 있다. 서울 강남 3구(강남·서초·송파구) 용산구 등 규제지역과 공공택지 내 새 아파트 분양가 ...

-

3

"15억 밑으로 헤쳐모여"…SK북한산시티·한신한진 '북적'

정부가 다주택자와 1주택자를 겨냥해 세금·대출 규제를 강화할 것이란 전망이 확산하자 서울 강남 3구(강남·서초·송파구)와 용산구 아파트값이 2주 연속 하락세를 보이고 있다. 서울...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)