MBK, 사상 최대 LBO 추진…홈플러스 인수자금 5조원 차입

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부동산 가치 활용 인수 '눈길'…은행·증권사 등 30곳 투자 의향

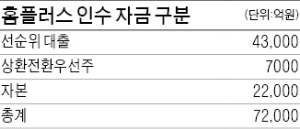

선순위 대출은 평균 금리가 연 4.6% 안팎에서 거론되고 있다. 한 해 이자 부담만 2000억원이 넘는다. 표면적으로 따지면 홈플러스 인수 건은 인수 자금에서 빚이 차지하는 비율이 너무 높아 국내 금융회사가 대출에 나서기 어려운 구조다.

하지만 이번 홈플러스 투자 건은 국내에서만 8조원가량의 자금이 몰렸다. 4대 시중은행, 주요 증권사, 보험회사 등 30곳 이상의 금융회사가 투자 의향을 밝힌 것으로 알려졌다. RCPS엔 국민연금(5억달러)과 새마을금고(500억원) 등이 투자를 검토하고 있다.

투자자들은 홈플러스의 부동산 가치를 활용한 독특한 인수 구조가 투자 매력을 키웠다고 설명한다. MBK는 대부분의 지분 투자금을 홈플러스 자회사 홈플러스베이커리에 증자한 뒤 홈플러스테스코와 홈플러스를 각각 자회사와 증손회사로 거느리는 지배구조를 형성할 계획이다. 과거에 볼 수 없던 새로운 시도다. 통상 PEF는 특수목적회사(SPC)를 통해 기업 지분을 인수한다.

자회사를 지주회사로 끌어올리는 목적은 최대 1000억원 안팎으로 예상되는 간주취득세를 내지 않기 위한 방편으로 해석된다. SPC를 통해 부동산을 다수 보유한 기업을 인수하면 간주취득세를 내야 할 가능성이 크지만 지주회사는 세금(농특세 제외)을 면제받을 수 있다. 금리 혜택도 크다. SPC 주식을 담보로 대출받는 것보다 홈플러스와 홈플러스테스코가 부동산 담보대출을 받는 게 이자 부담을 0.5%포인트가량 낮출 수 있다.

이런 방식 등으로 대규모 차입에 따른 위험을 완화했다는 것이 MBK 측 주장이다. 여기에 홈플러스의 현금창출능력(EBITDA)이 최소 7000억원에 달해 연 4~5%의 차입 비용을 충분히 부담할 수 있다는 설명이다. 국내 PEF의 한 관계자는 “국내 금융회사가 과거 테스코 몫이었던 이익의 상당 부분을 가져가는 셈”이라고 설명했다.

다만 일각에선 국내외 경제가 예상치 못한 큰 충격을 받을 경우 부채성 자금을 과도하게 끌어들인 것이 ‘승자의 저주’로 돌아올 수 있다는 우려를 나타냈다. 국세청이 간주취득세 면제를 그대로 인정해줄지도 다소 불확실하다는 지적이다.

좌동욱 기자 leftking@hankyung.com

-

1

오스템임플란트는 임플란트 개발·제조 자회사 탑플란을 합병한다고 11일 밝혔다. 합병기일은 내년 1월1일이다. 존속회사 오스템임플란트가 소멸회사인 탑플란의 주식 100%를 소유하고 있고, 합병 시 존속회사...

-

2

'금융자본의 산업체 인수 문제 없나' 금감원, PEF 간담회 연다

금융감독원이 국내 주요 사모투자펀드(PEF) 운용사들과 금산분리(금융자본과 산업자본간 분리) 원칙을 놓고 직접 논의에 나선다. 산업자본의 금융업 진출을 제한한 기존 금산분리 원칙을 금융자본의 산업 진출 문제로도 확대...

-

3

SM라이프디자인, 'SM스튜디오' 완공…"K팝 콘텐츠 제작 허브"

에스엠엔터테인먼트(에스엠) 계열사 SM라이프디자인(SM Life Design)은 업계 최초로 촬영 스튜디오를 완공해 개관했다고 11일 밝혔다.완공된 'SM스튜디오'는 지상 4층 규모에 옥상 휴...