FnC코오롱 2Q 양호한 실적..매수 유지-삼성

20일 삼성 조은아 연구원은 FnC 코오롱에 대해 2분기 매출이 예상에 부합하는 양호한 수준을 보였다고 평가했다. 주력 브랜드의 호조세와 자회사 코오롱 패션의 고성장이 유지됐다고 진단.

이어 중국 생산확대와 수익성 위주의 브랜드·매장 운영으로 이익구조가 개선되는 중이라고 판단했다.

또 자회사인 코오롱 패션이 성장 잠재력이 높은 할인점 의류 시장에서 빠르게 성장하고 있어 이익 성장 잠재력이 매우 크다고 분석.

목표가는 1만8800원을 제시했다.

한경닷컴 문정현 기자 mjh@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

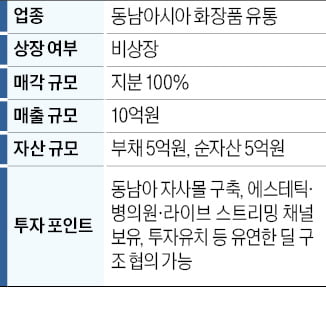

동남아시아 화장품 유통 업체가 인수·합병(M&A) 시장에 매물로 나왔다. 이 회사는 지분 100% 매각을 추진하고 있다.지난해 실적 추정치는 매출 10억원이다. 자산은 10억원으로 부채가 5억원, 부채를 뺀 순자산은 5억원가량이다.이도신 삼일회계법인 파트너는 “동남아시아에 자사몰을 구축한 K뷰티 회사”라며 “매각과 투자유치 등 거래 구조를 다양하게 짤 수 있는 것이 장점”이라고 말했다.하지은 기자

-

2

[마켓PRO] 한 달새 47% 뛴 금호타이어…하반기 타이어株 질주할까

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.1분기 47.57% 급등한 금호타이어증권가 타이어 3사 목표가 줄상향국내 타이어 업계가 함박웃음을 짓고 있다. 전기차 판매 증가, 원자재 가격 하락 등으로 큰 폭의 실적 개선이 이뤄지면서다. 6일 한국거래소에 따르면 최근 한 달 사이에 금호타이어의 주가는 47.57% 급등했다. 업황 회복으로 지난해 실적이 개선된 데 이어 올해 1분기도 '어닝서프라이즈(깜짝 실적)'를 기록하며 주가가 크게 상승했다.올해 1분기 금호타이어의 영업이익은 1456억원으로 전년 대비 167.0% 뛰었다. 매출액은 1조445억원으로 4.6% 늘어 10년 만에 최대 실적을 기록했다. 당초 회사가 목표로한 매출액을 초과 달성했다. 회사 측은 "고수익 제품 중심으로 수익성을 개선하고 원재료 가격이 안정화되면서 영업이익이 크게 올랐다"고 설명했다. 넥센타이어 역시 1분기 연결기준 416억원의 영업이익을 기록해 전년 동기 대비 157.3% 증가했다. 한국타이어앤테크놀로지도 1분기 3987억원의 영업이익을 거둬 108.8% 늘어난 호실적을 기록했다. 올해 1분기 주요 타이어 3사의 영업이익은 2배 이상 늘어났다. 단가가 높은 전기차 타이어 판매가 늘면서 이익률이 크게 개선된 영향이다. 전기차 타이어는 높은 기술력과 내구성을 요구하기 때문에 일반 타이어보다 20~30%가량 비싸다. 교체 주기 역시 2~3년으로 짧다.전기차 판매 증가, 원가 개선 등 전방 산업 호재로 하반기 타이어 업체들의 실적 기대감이 높아지고 있다. 다올투자증권은 금호타이어의 목표주가를 업계 최고

![[마켓PRO] 한 달새 47% 뛴 금호타이어…하반기 타이어株 질주할까](https://img.hankyung.com/photo/202405/01.34975365.3.jpg)

-

3

또 걸렸다…개미 울리는 '불법 공매도' 2110억원 규모 적발

금융감독원이 글로벌 투자은행(IB) 9곳의 총 2112억원 규모 불법 공매도 거래를 적발했다. 이중 총 1168억원어치 무차입 공매도를 벌인 IB 두 곳에 대해선 약 540억원대 과징금을 부과하겠다고 사전 통지했다. 금감원의 총 14곳 IB 불법 공매도 전수조사가 마무리되면 총 1000억원대에 달하는 과징금 처분이 이뤄질 수 있다는 전망이 나온다. 9개 IB에서 2112억원 규모 불법 공매도 발견…'추가 조사 중'6일 금감원은 국내 공매도 거래 규모 상위 14개사 중 9개사에서 2112억원 규모 불법 공매도 혐의를 발견했다고 밝혔다. 이들은 2021년부터 2023년 말까지 카카오와 호텔신라를 비롯해 총 164개 종목에 대해 불법 공매도를 벌인 것으로 드러났다. 금감원은 작년부터 14개 IB에 대해 불법 공매도 전수 조사를 벌이고 있다. 이중 크레디트스위스(CS)와 노무라증권 등 2곳에 대해선 총 1168억원 규모 불법 공매도 거래를 적발했다. 지난 1월 총 540억원어치 무차입 거래를 발각한 이후 628억원어치를 추가로 찾아냈다는 설명이다. 두 증권사는 총 34개 종목에 대해 불법공매도를 친 것으로 집계됐다. 이외 이름이 알려지지 않은 5개사에 대해선 20개 종목에 대해 388억원 규모 불법 공매도 혐의를 발견했다. 금감원 고위 관계자는 "아직 조사가 마무리된 것이 아니다"라며 "조사 과정에서 위반금액 규모나 종목 등 결과가 더 늘어날 수도 있다"고 말했다. 크레딧스위스에만 수백억원 과징금 통지…또 '역대 최고' 되나금감원은 크레딧스위스와 노무라엔 불법 공매도 혐의에 대해 총 540억원 규모 과징금을 부과하겠다고 사전 통지한 것으로 알려졌다. CS 싱가포르법인과 한국법인엔 수

![벅셔 주총장 팀쿡 등장…버핏은 애플 지분 13% 팔았다 [오마하 현장 리포트]](https://timg.hankyung.com/t/560x0/photo/202405/B20240505014502147.jpg)