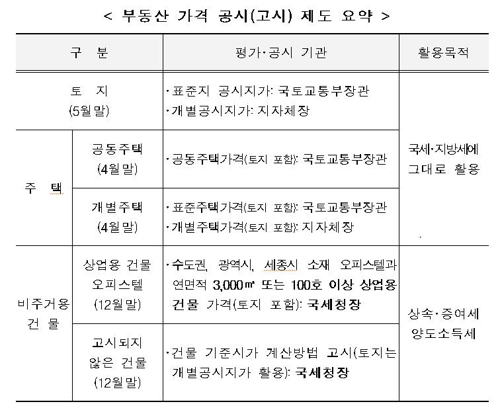

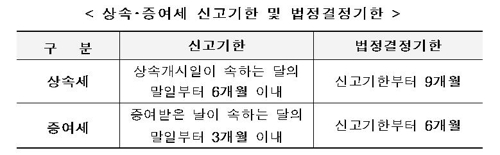

“건물을 짓는 건 제조원가가 드는 행위입니다. 반드시 유효수요가 있는 곳에 지어야 되팔 때 차익이 난다는 의미죠.”김용길 REM 대표는 “건물주를 꿈꾸고 있다면 앞으로 호재가 실현될 곳을 찾아야 한다”면서 이같이 말한다. 교통망 개선 등 호재가 현실화된 곳은 이미 가격에 반영된 경우가 많아서다.김 대표는 20여년 동안 금융회사 PB(프라이빗뱅커)들의 자문활동을 해온 부동산 업계 ‘막후 고수’로 통하는 인물이다. 토지나 건물 등의 적정 매입가를 분석하고 현지 중개업소를 통해 잠재 매물을 시장으로 이끌어내는 게 그의 주요 업무다.김 대표는 “도시계획이나 교통망계획 등을 통해 유망 지역을 선별해내는 게 중요하다”고 강조했다. 도시계획이란 도시기본계획과 생활권계획, 도시관리계획을 아우르는 말이다. 도시개발의 근간이 되기 때문에 지자체별로 주기적으로 수립한다. 서울을 3개의 도심과 5개의 광역중심으로 나눈 ‘2030플랜(서울도시기본계획)’이 대표적으로 알려진 도시계획이다. 교통망의 경우 ‘국가철도망구축계획’과 ‘서울도시철도망구축계획’을 통해 대부분의 얼개가 나온다.그는 “지역 분석을 미리 해둬야 개발계획의 윤곽이 나왔을 때 바로 투자를 시작할 수 있다”며 “분석이 선행되지 않으면 향후 매물을 구하는 시점마저 늦어진다”고 설명했다.사전에 공개되는 행정자료를 활용할 것도 주문했다. 김 대표는 “환경영향평가나 지구단위계획 주민공람 과정에서 지하철역의 위치 등 주변의 세부적 개발계획이 사전에 공개된다”며 “예산 반영이나 착공 시기 등을 보고 투자 시점을 결정할 수 있다”고 조언했다.김 대표는 이 같은 개발계획을 분석하다 보면 특정한 경향성도 엿보인다고 강조했다. 경전철의 경우 중전철인 지하철과 달리 출구가 두 곳으로 계획돼 용도지역의 종 상향 범위도 좁다는 게 그의 설명이다. 김 대표는 “용적률 상향 지역의 범위가 넓지 않아 매물의 부지 또한 좁다면 임대주택 등으로 개발하는 게 수익성이 좋을 수 있다”며 “사옥 수요가 많은 곳은 1종 주거지역에 머물더라도 신축 건물에 프리미엄이 붙는 경우가 많다”고 말했다.김 대표는 이 같은 노하우를 내달 27일(목)과 29일(토) 서울 역삼동 빅토리아빌딩 17층 위비즈모임공간에서 열리는 ‘2회 조물주 위 건물주 되기 프로젝트’ 세미나에서 설명할 예정이다.아울러 배미영 부동산 전문세무사가 나서 건물을 자녀에게 증여하거나 상속할 때 발생하는 세금을 줄일 묘안도 소개한다.27일과 29일, 동일한 내용으로 세미나를 진행하므로 참석 가능한 날을 선택해 신청하면 된다. 참가비는 3만3000원.문의 : 02-3277-9986한경부동산 hkland@hankyung.com

◆서울 강남 역세권 대로변 신축 빌딩=대지 330㎡, 연면적 2800㎡의 전면이 넓은 13층 건물. 유동인구 풍부한 곳으로 전 층 공실 없이 임대 중. 급매가 270억원. 02-6428-5500 강남 시너지 최학성◆서울 강남구 역세권 대로변 빌딩=역삼역 도보 3분 거리 대지 605㎡, 연면적 2430㎡의 7층 건물. 주차 18대. 보증금 6억원, 월세 4300만원. 입지 여건이 좋아 투자성 기대되는 시세 이하 급매물. 110억원. 02-556-8003 강남 프리엠에셋 박세민◆서울 서초구 역세권 사옥 및 근생 신축 부지=유동인구 풍부한 유명 먹자골목 이면 코너 대지 450㎡. 상업 및 주거·오피스상권 혼재지역. 신축 시 보증금 6억원, 월세 6000만원 이상 가능. 시세 이하 급매물. 83억원. 02-533-8335 강남 스카이빌딩 이기종◆충남 천안시 역세권 수익형 신축 상가 빌딩(사진)=천안서부역 도보 8분 거리 상업지역 코너 대지 469㎡, 연면적 602㎡의 2층 전체 상가 건물. 외벽 4면 대리석 마감. 카페, 부동산 사무실 등으로 임대 완료. 보증금 1억원, 월세 720만원(관리비, VAT 별도). 안정적인 노후 대비 수익형. 17억원. 010-5737-8548 천안건물거래소◆서울 동숭동 대학로 혜화역 역세권 꼬마빌딩=역 출구에서 100m 거리 CGV 대학로점 방향 먹자골목 초입 대지 110㎡, 연면적 163㎡의 2015년 신축 건물. 잔여 용적률이 있어 향후 리모델링하거나 신축하기에 유리. 수익률 3.6%. 향후 임대료 조정할 수 있어 4%대 수익률 가능. 항시 유동인구 풍부. 26억원. 02-565-8531 강남 탑빌딩 임양래◆대전 서구 괴정동 코너 상가주택(사진)=대지 330㎡, 연면적 588㎡의 상가주택. E/V. 2016년 준공. 총 15가구. 보증금 8억6000만원, 융자 5억1000만원, 실투자 7000만원, 이자 공제 후 순수익 월 82만원, 수익률 15%. 롯데백화점 인근. 14억3000만원. 042-533-7792 서구 미래공인 임정미◆경기 성남시 고등지구 근생 주차장 부지=아파트·지식산업센터 밀집지역 4차선 도로 3면 코너 근린생활시설 및 주차장 부지 500㎡. 카페, 슈퍼마켓, 골프매장, 병원, 물류창고 부지로 활용할 수 있는 나대지. 융자 가능. 향후 투자가치 기대. 22억원. 02-556-1931 강남 하나공인 이재호◆경북 구미시 수익형 코너 상가건물(사진)=SK, LG, 스마트산업단지 지정 지역 인근 10m*10m 코너 대지 450㎡, 연면적 510㎡의 상가건물. 총 7개 점포를 피자전문점, 편의점, 헤어샵, 포차 등 생활밀착형 업종으로 임대 완료. 인수가 3억원대, 월세 435만원. 스마트산업단지 등 대규모 투자에 따른 수혜 기대. 희소성 있는 매물. 054-472-2230 대표공인 김진철매물마당 게재문의 : 02-3277-9966 landplus@hankyung.com

◆경북 구미시 종합병원 광대로 이면 다가구(사진)=대지 261㎡, 연면적 472.7㎡의 다가구주택. 원룸·투베이 총 18가구. 입지 좋은 곳으로 전 세대 풀옵션 및 고급호텔 인테리어로 리모델링 완료. 간호사, 교사, 대기업 근로자 등 우량 임차인으로 세대 구성. 실 인수가 1억4600만원, 월세 416만원. 이자 공제 후 순수익 368만원. 향후 지가 상승 기대. 4억8000만원. 010-4910-3919 구미 대표1공인 김진철◆경기 동탄신도시 중심상업지 유명 스크린골프 상가=2동탄 2만8000가구 중심가 대로변 사거리 코너 건물의 도로 방향 7층 점포 138㎡. 보증금 2000만원, 월 147만원(VAT 별도)에 프랜차이즈 대형 스크린골프장으로 2025년까지 5년 장기임대 중. 융자 1억5000만원, 실투자 1억4000만원, 수익률 9.3%. 안정적인 임대수입과 향후 가치 상승 기대. 3억1000만원. 010-5305-9797 수지 동문114 이창수◆경북 구미시청 옆 주거 선호지역 수익형 다가구(사진)=대지 340㎡, 연면적 612㎡. 원·미니투룸·투룸 총 16가구. 임차수요 풍부한 주거 선호지역에 위치해 공실 없이 임대 중. 실투자 1억3000만원, 월 수익 390만원, 수익률 31%. 현지 책임관리. 010-9000-2969 구미 청솔공인 김성◆충북 음성군 감곡IC 인근 전원주택 신축 부지(사진)=감곡IC에서 차로 3분 거리 감곡면 오궁리 436-14 일대, 산29-10, 산29-152, 산29-148, 산29-1, 산29-59 등 계획관리지역 전원주택용 토지 7개 필지 총 4442㎡. 장호원 읍내, 극동대학교 인근. 진입로 및 토목, 석축공사 등 부지 조성공사 완료. 3km 내 중부내륙철도 감곡역(가칭) 신설 예정. 건축 후 대지로 지목 변경 시 3.3㎡당 200만원 예상. 3.3㎡당 70만원에 급매. 필지 별 매입 가능. 총 9억4000만원. 010-9085-7165 강남 REM 김용길◆서울 송파구 거여동 지역주택조합 아파트(사진)=대지 1만1098㎡, 건축면적 4179.31㎡ 규모로 추진중인 지역주택조합 아파트. 1차 모집 마감. 2차 393세대 중 277세대. 59㎡, 84㎡ 타입. 분양가격 4억원대부터 가능. 전용 59㎡ 타입 계약금 4000만원. 주변시세 절반가격으로 계약 가능. 010-9329-7189 송도 힐테라스공인 오한석◆충남 서산시 수익형 과수농원(사진)=서산 구도항 인근 호숫가에 접한 토지 2만5233㎡. 정남향 시골집 1채와 부대시설 포함. 10년 이상 된 유실수와 과실수에서 매년 수입이 나오는 수익형 부동산. 주변 관광지 개발 등 호재가 풍부해 향후 투자수익 기대. 농장, 전원투자지로 적합. 3.3㎡당 5만원. 041-666-0006 서산 장승백이공인 정은현◆경기 동두천시 전원주택 부지(사진)=탑동동 384-23. 탑동초등학교 인근 계획관리지역 임야 4658㎡. 탑동계곡을 앞에 둔 배산임수형 토지. 선단IC에서 차로 15분 거리. 시내외 접근성 양호. 주변에 고급 전원주택단지 형성 중. 필지 분할 매각 가능. 3.3㎡당 36만원에 급매. 5억원.010-9085-7165 강남 REM 김용길매물마당 게재문의 : 02-3277-9966 landplus@hankyung.com

![물가 지표 초읽기…다시 파월의 시간이 온다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20231109084118397.jpg)

![[신간] 247의 모든 것·왓 어 원더풀 월드](https://timg.hankyung.com/t/560x0/photo/202405/ZK.36699376.3.jpg)