"엘앤에프, 테슬라 내재화 계획의 핵심 파트너"-대신

지난달 28일 엘앤에프는 공시를 통해 테슬라와 3조8000억원 규모의 하이니켈 양극재 계약을 체결했다고 밝혔다. 계약기간은 2024년 1월 1일부터 2025년 12월 31일까지다.

대신증권에 따르면 전체 공급량은 양극재 7만t 수준, 배터리로 환산하면 44~47GWh(기가와트시), 85kWh(킬로와트시)급 전기차(테슬라 모델 Y 기준) 52만~55만대 대응 가능한 수준으로 추정됐다. 초기 공급은 주로 국내 구지 3공장에서 담당할 것으로 예상됐다. 2025년 이후에는 해외 현지 공장에서 대응할 가능성도 있다는 관측이다.

이번 계약에 대해 전창현 대신증권 연구원은 "테슬라향 배터리 내재화 계획의 핵심 파트너이자 양극재 주요 벤더로서 진입, 후속 수주 기대감, 고객 다변화로 요약할 수 있다"고 평가했다.

전 연구원은 "테슬라는 이전부터 4680 원통형 플랫폼을 기반으로 한 배터리 내재화 계획을 밝힌 바 있으며, 텍사스 공장이 그 중심이 될 것으로 언급했다"며 "특히 미국 인플레이션 감축법(IRA)에 적극 대응하기 위해 북미 공장 중심으로 캐파 확대 계획 추진 중인 테슬라의 텍사스 공장 생산 규모는 지속적으로 확대될 것으로 예상된다"고 설명했다.

대신증권에 따르면 텍사스 공장의 예상 연간 전기차 생산량은 올해 30만대, 2024년 60만대, 2025년 100만대 수준으로 늘어날 전망이다. 2024~2025년 기준 텍사스 공장 전기차 생산분의 30%가량에 자체 생산 배터리를 탑재할 것으로 추정됐다.

전 연구원은 "텍사스 내 자체 배터리 캐파 규모 또한 2025년 40GWh 수준에서 향후 100GWh로 확대될 것으로 추정된다"며 "이에 따라 이번 계약으로 2024~2025년 테슬라향 직납 레퍼런스 확보한 엘앤에프에 2026년 이후 보다 확대된 추가 물량에 대한 후속 수주 또한 기대할 수 있다"고 말했다.

이어 "기존 LG에너지솔루션향 높은 매출 의존도(지난해 기준 70% 이상)에서 벗어나 신규 완성차 고객 확보로 고객 다변화 측면에서도 긍정적으로 평가될 수 있다"고 덧붙였다.

전 연구원은 또 "이번 계약 물량은 지난 4분기 실적 발표 때 제시됐던 양극재 캐파(생산능력) 가이던스(2024년 22만t, 2026년 40~43만t) 내 포함된 수치로 추정한다"며 "후속 공급계약으로 이어질 시 2026년 이후 실적 추정치 상향으로 이어질 것"이라고 전망했다. 그러면서 "공시 이후 상승한 주가에도 여전히 비교기업 대비 밸류에이션 매력도 높아 주가 상승 여력이 충분하다고 판단된다"고 분석했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

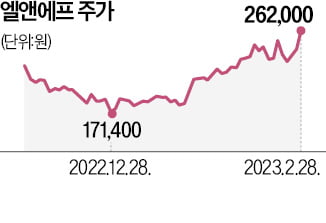

국내 양극재 제조업체인 엘앤에프가 향후 2년간 세계 최대 전기차 업체인 테슬라에 3조8347억원 규모의 하이니켈 양극재를 공급한다.엘앤에프는 테슬라와 내년 초부터 2025년 말까지 2년간 29억달러 규모의 하이니켈 양극재를 공급하는 내용의 계약을 맺었다고 28일 공시했다. 엘앤에프 관계자는 “판매단가는 최근 납품단가를 적용했고 향후 리튬가격 변동에 따라 증감될 가능성이 있다”고 말했다. 이번 공급액은 지난해 잠정 매출(3조8838억원)에 버금가는 규모다. 김현수 하나증권 연구원은 “수주액을 고려할 때 테슬라에 2년간 연평균 전기차 30만 대가량의 하이니켈 양극재를 공급하는 것으로 보인다”고 말했다.2000년 설립된 엘앤에프는 에코프로비엠, 포스코케미칼과 함께 국내 양극재 제조업체 ‘빅3’로 꼽힌다. 최대 주주는 지분 14.4%를 보유한 새로닉스다. 새로닉스는 LG디스플레이에 LCD(액정표시장치) 백라이트유닛(BLU)을 공급하기 위해 2000년 설립됐다. 2021년 삼원계 양극재인 NCMA(니켈·코발트·망간·알루미늄)를 세계 최초로 개발하면서 양극재 제조기업으로 변신했다. GS가의 ‘오너 4세’인 허제홍 새로닉스 대표가 엘앤에프 이사회 의장을 맡고 있다.엘앤에프는 2021년까지 연매출 1조원을 넘지 못했지만, 전기차 배터리 시장의 성장에 힘입어 빠르게 덩치를 키우고 있다. 지난해엔 매출 3조8838억원, 영업이익 2662억원을 올렸다. 전년 대비 각각 300.1%, 501.6% 증가했다.코스닥시장에 상장된 엘앤에프는 전날 대비 8.9% 오른 26만2000원에 장을 마쳤다. 엘앤에프는 이날 처음으로 셀트리온헬스케어를 제치고 코스닥 시가총액 2위에 올랐다. 1위는 국내 최대 양극재 제조사인 에코프로비엠이다.강경민 기자 kkm1026@hankyung.com

-

2

엘앤에프, 테슬라에 3.8조원 규모 양극재 공급…코스닥 시총 2위 올라

엘앤에프가 테슬라와 양극재 공급계약을 맺었다는 소식에 급등하고 있다.28일 오전 11시 2분 기준 전일대비 4만원(16.63%)오른 28만500원에 거래되고 있다. 엘앤에프는 셀트리온헬스케어를 밀어내고 코스닥 시가총액 2위에 올랐다.이날 엘앤에프는 테슬라와 3조8347억원 규모의 하이니켈 양극재 공급 계약을 체결했다고 23일 공시했다.계약 금액은 약 3조8347억원으로 2021년 연결 기준 매출의 395%에 해당한다. 계약기간은 2025년 12월 31일까지다.회사 측은 "리튬 등 원재료 시세 및 환율 변동에 따라 계약금액 총액은 가감될 수 있다"고 밝혔다.앞서 김정환 한국투자증권 연구원은 보고서에서 "엘앤에프가 자동차 주문자상표부착생산(OEM) 고객사를 확보하면 저평가 요인이 해소될 것"이라며 목표주가를 기존 33만원에서 38만원으로 높였다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

엘앤에프, 테슬라와 3조8347억 규모 양극재 공급 계약[주목 e공시]

엘앤에프는 테슬라와 3조8347억원 규모의 하이니켈 양극재 공급 계약을 체결했다고 23일 공시했다.계약 금액은 약 3조8347억원으로 2021년 연결 기준 매출의 395%에 해당한다. 계약기간은 내년 1월1일부터 2025년 12월 31일까지다.회사 측은 "리튬 등 원재료 시세 및 환율 변동에 따라 계약금액 총액은 가감될 수 있다"고 밝혔다.진영기 한경닷컴 기자 young71@hankyung.com

![엘앤에프, 테슬라와 3조8347억 규모 양극재 공급 계약[주목 e공시]](https://img.hankyung.com/photo/202302/01.31228385.3.jpg)