"대덕전자, 예상보다 안정적..모멘텀은 제한" .. LG증권

-

기사 스크랩

-

공유

-

프린트

-

1

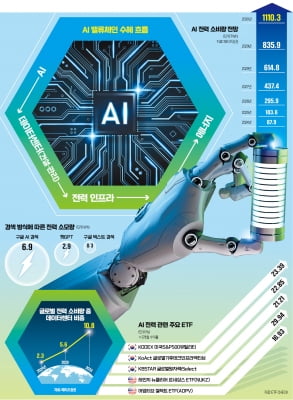

"전기 없인 챗GPT도 없다"…전력·에너지株로 번진 AI 열풍

올해 주식시장을 뜨겁게 달군 인공지능(AI) 열풍이 전력인프라와 에너지주로 옮겨붙고 있다. 그동안 반도체와 데이터센터 등 AI 구동에 필요한 부품·장비주가 주목받았다면 이제는 안정적인 전력 공급이 AI 전쟁의 핵심 키워드로 떠올랐다. 전 산업군에 AI가 적용되면 결국 핵심 인프라에 따라 AI 성능과 활용 범위가 결정되기 때문이다. 전문가들은 AI 시대에 부상할 기업들에 투자하는 상장지수펀드(ETF)에 주목하라고 조언한다. 전기 먹는 하마 AI…관련 인프라 ETF 순항12일 금융투자업계에 따르면 2030년 AI가 전 세계적으로 소비할 전력량은 1110.3테라와트시(TWh)에 달할 전망이다. 올해 예상치인 87.9TWh의 약 13배에 달한다. AI를 학습시키고 운영하는 데 필수적인 데이터센터가 글로벌 전력 소비량에서 차지하는 비중도 올해 2.3%에서 2033년 10.8%로 증가할 것으로 예상된다. 전통적 구글 검색이 건당 0.3와트시(Wh)를 소모하는 반면 챗GPT는 구글 검색의 10배인 2.9Wh를 소비한다. 이뿐만 아니라 AI에 각종 이미지 생성을 요구하기 위해서는 텍스트 생성 대비 60배 많은 전력이 필요하다.AI에 대한 관심은 운영 인프라로 이동하고 있다. 데이터센터 건설 및 운영에 필요한 기업과 이들 기업에 투자하는 ETF가 성과를 내고 있는 배경이다. 미국 시장에 상장된 ‘어댑티브 셀렉트 ETF’(ADPV)의 3개월 수익률(10일 기준)은 16.9%, 6개월 수익률은 38.2%에 달한다. 이 상품은 데이터센터의 열을 식혀줄 냉각장치를 공급하는 버티브홀딩스(비중 6.9%), 전기와 천연가스를 판매하는 비스트라에너지(6.8%) 등 미국 기업을 담고 있다.비슷한 국내 ETF로는 ‘KoAct 글로벌기후테크인프라액티브’가 있다. 최근 3개월간 22.9%의

-

2

AI발 전력 수요 급증에…국내 전력기기·전선업체 상승 랠리

미국의 인공지능(AI)발 전력 수요 급증과 노후 송·변전망 정비 등의 수혜로 국내 전력기기·전선 업체들이 유례없는 호황을 구가하고 있다. 해당 업종 기업의 주가도 급등세를 이어가고 있다. 증권가에서는 아직 상승 여력이 있다는 분석을 내놨다. AI와 데이터센터 확대에 따라 전력 설비 수요가 계속 증가할 것이라는 전망이다.12일 금융투자업계에 따르면 국내 전력기기·전선 업체들의 주가 상승률은 연초 대비 평균 130%를 기록했다. 삼화전기가 연초 이후 지난 10일까지 301.8% 올라 전체 상장사 중 가장 높은 상승률을 기록했고, 대원전선이 295.9%로 그 뒤를 이었다. 같은 기간 제룡전기는 273.6%, HD현대일렉트릭은 218.7% 급등했다.이 같은 폭등세에도 증권가에서는 추가 상승 여력이 남아 있다고 본다. 최근 AI 확대로 글로벌 전력수요 전망치가 상향되면서 전방업체들의 설비투자가 늘고 있다는 것이다. 손현정 유안타증권 연구원은 10일 ‘슈퍼사이클, 아직 반도 안 왔다’는 제목의 보고서를 내고 “15년 만에 도래한 전력산업의 확장 사이클은 교체 수요와 데이터센터 신규 수요가 함께 반영돼 과거보다 더 강력한 것으로 판단한다”며 “이번 사이클은 적어도 2029년까지 이어질 가능성이 높다”고 분석했다. 김동원 KB증권 연구원도 “변압기와 전선 수요가 급증하면서 전력기기 강세 사이클이 장기화할 것”이라고 전망했다. 손 연구원은 다만 “해외 동종 기업 대비 전력기기 기업은 저평가돼 있는 반면 전선기업은 고평가돼 있다”며 ‘옥석 가리기’를 주문했다. HD현대일렉트릭, LS일렉트릭, 효성중공업 등에 주목할 필요가 있다는 조언이다.이 같은 종목

-

3

글로벌 주식시장에서 기업의 무형자산에 투자하는 상장지수펀드(ETF)가 인기다. 높은 연구개발(R&D) 비용 지출을 바탕으로 지식재산권이나 브랜드 가치처럼 눈에 보이지 않는 자산을 확보한 기업에 투자하는 전략이다.지난 10일 ‘스파크라인 무형자산 ETF’(티커명 ITAN)는 0.18% 오른 28.14달러에 마감했다. 최근 1년간 28.43% 오르며 같은 기간 S&P500지수 상승률(26.79%)을 웃돌았다. 이 ETF는 자기자본 대비 무형자산이 높은 기업으로 구성됐다. 아마존(4.27%)과 메타플랫폼스(3.12%), 오라클(2.16%), 알파벳A(2.08%), 세일즈포스(2.03%) 등이 담겼다.비슷한 테마의 ETF 상장도 줄을 잇고 있다. 지난달 미국 자산운용사 심플리파이는 무형자산 비중이 높은 기업에 투자하는 ‘차세대 무형자산 코어 인덱스’(NXTI)와 무형자산이 저평가된 기업에 투자하는 ‘차세대 무형자산 밸류 인덱스’(NXTV)를 내놨다. 반에크 역시 높은 진입장벽을 구축한 기업에 주로 투자하는 ETF 2종(MGRO·MVAL)을 3월 말 상장했다. 전통적인 장부상 가치가 아니라 기술력으로 대표되는 무형자산을 투자의 핵심 척도로 내세운 것이다.최근 상장한 ‘퍼스트 트러스트 블룸버그 R&D 리더 ETF’(RND)는 3년 연속 R&D 비용이 늘어난 기업에 주로 투자한다. 애플과 아마존 같은 기술주뿐 아니라 일라이릴리(제약)와 캐터필러(건설장비) 등 다양한 업종에서 R&D 비용이 늘고 있는 종목을 대거 편입했다. ‘아이큐 미국 대형기업 R&D 리더 ETF’(LRND)는 최근 1년간 34.29% 오르며 같은 기간 S&P500지수 상승률을 7.5%포인트 웃돌았다.일본에는 대표적 무형자산인 ‘인적자본’을 추종하는 상품도 있다. 일본 원(One)자산운용사의

![물가 지표 초읽기…다시 파월의 시간이 온다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20231109084118397.jpg)

![[이 아침의 소설가] 19세기 금기 불륜 그려 재판…'마담 보바리' 작가 플로베르](https://timg.hankyung.com/t/560x0/photo/202405/AA.36689970.3.jpg)