'보복 소비' 늘어도 웃지 못하는 카드사

연말 가맹점 수수료 재산정

"남는거 없는데 이익 늘었다고

추가 인하 압박하면 어쩌나"

12일 신한카드에 따르면 올 2분기 월평균 개인 신용판매(신용카드) 시장은 1분기 대비 7.0% 성장할 것으로 추정된다. 카드업계 관계자는 “작년 말부터 고개를 들기 시작한 ‘보복 소비’ 기조가 올 연말까지 꾸준히 이어질 것”이라며 “각 카드사의 올해 실적도 지난해보다 다소 개선될 가능성이 높다”고 말했다. 금융정보업체 에프앤가이드에 따르면 올해 삼성카드의 순이익 컨센서스(시장 평균 추정치)는 전년 동기보다 6.57% 늘어난 4250억원으로 추정된다.

그럼에도 카드업계의 표정은 어둡기만 하다. 3년마다 실시되는 가맹점 수수료 재산정 작업이 올 연말께 이뤄지기 때문이다. 여신금융협회는 첫 단추격인 가맹점 수수료 원가 분석 작업을 위해 오는 15~16일께 삼정KPMG와 용역 계약을 맺을 예정이다.

일반적으로 소비 확대로 카드 결제가 늘면 카드사들의 관련 수익도 늘어날 것이란 인식이 지배적이다. 이 때문에 올해 카드사들의 수수료 추가 인하 여력이 충분할 것이란 논리로 이어질 가능성이 높다. 그러나 카드사들은 이미 원가 미만 수준으로 낮아진 가맹점 수수료율을 감안할 때 이는 오해에 가깝다고 입을 모은다.

카드사들이 현재 가맹점으로부터 받을 수 있는 최대 수수료는 2.3%다. 하지만 전체 가맹점의 96%에 달하는 ‘우대 가맹점(연매출 30억원 이하)’은 0.8~1.6%의 우대 수수료가 적용되고 있다. 영업과 마케팅 비용 등 원가를 감안할 때 카드사 입장에서 우대 수수료는 사실상 ‘밑지는 장사’라는 하소연이다. 작년 긴급재난지원금이 신용카드를 통해 풀렸을 때 전체 소비가 늘었지만, 영세 가맹점에 소비가 집중되면서 카드사들이 오히려 80억원 상당의 적자를 본 것도 비슷한 맥락이다.

코로나19가 한창이던 지난해 카드사들이 거둔 당기순이익도 전년보다 23% 증가했지만 이 역시 비용 감소에 따른 ‘불황형 흑자’였다는 항변을 내놓고 있다. 그럼에도 이런 ‘통계적 착시’가 수수료 인하 압박의 빌미가 될까봐 카드업계는 전전긍긍하고 있다.

이인혁 기자 twopeople@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

지난달 카드 이용금액 급증…삼성카드 실적·주가 '청신호'

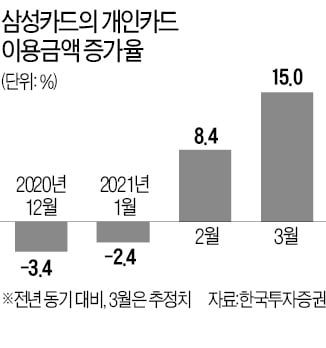

코로나19로 억눌려온 민간 소비가 회복 조짐을 보이면서 삼성카드 주가도 탄력받을 것이란 전망이 나오고 있다.삼성카드는 12일 0.44% 오른 3만4550원에 거래를 마쳤다. 지난 1월 말 올해 저점인 2만9700원을 찍은 뒤 완만하게 상승 중이다.얼어붙었던 소비심리가 2월 본격적으로 풀리면서 삼성카드 실적에도 청신호가 켜졌기 때문이다. 삼성카드의 2월 개인카드 이용금액은 한 해 전보다 8.4% 증가했다. 지난달 개인카드 이용금액은 약 15% 늘어난 것으로 추정된다.작년 12월과 올 1월 이용금액이 각각 3.4%, 2.4% 감소한 것과 대비되는 수치다. 사회적 거리두기가 완화되고 날씨가 따뜻해지면서 소비심리가 회복되고 있는 것이다. 백두산 한국투자증권 연구원은 “코로나19 기저효과를 제거해도 지난달 이용금액은 작년 같은 기간보다 9% 증가한 것으로 추정된다”고 설명했다.자금 조달 비용이 하락 추세인 것도 호재다. 백 연구원은 “장기물 위주로 금리가 약간 올랐지만 신규 취급액 기준 조달금리는 여전히 잔액 기준 조달금리보다 낮다”며 “1분기 총 차입금리는 전 분기 대비 0.04~0.05% 하락한 것으로 추정된다”고 했다. 마케팅 비용을 절감하면서 1분기 판매관리비(4898억원) 지출 수준도 안정적이다. 이달 들어서도 오프라인 소비는 증가세다. 신세계백화점은 올해 첫 정기세일 기간(2~4일)에 명품과 여성 패션, 남성 패션 매출 등이 급격히 늘어나며 전체 매출이 작년 같은 기간보다 62.5% 급증한 것으로 나타났다.코로나19 재확산 여부는 삼성카드 실적에 큰 변수가 될 전망이다. 코로나19 ‘4차 유행’이 현실화하면 꿈틀대던 소비심리가 다시 주저앉을 수 있기 때문이다.심성미 기자 smshim@hankyung.com

-

2

코로나19로 인해 억눌려왔던 민간 소비가 본격적으로 꿈틀하면서 삼성카드 주가도 탄력을 받을거란 전망이 나오고 있다. 12일 삼성카드는 0.15% 오른 3만4550원에 거래 중이다. 지난 1월 말 3개월 내 최저점(2만9700원)을 찍은 뒤 완만하게 상승 중이다. 얼어붙었던 소비 심리가 지난 2월 본격적으로 풀리면서 삼성카드의 2월 개인카드 이용금액은 전년 동기 대비 8.4% 증가했다. 지난달 개인카드 이용금액은 전년 대비 약 15% 증가한 것으로 한국투자증권은 추정했다.지난해 12월과 지난 1월 이용금액이 전년 대비 각각 3.4%, 2.4% 감소한 것과 대비되는 수치다. 사회적 거리두기가 완화되고 날씨가 따뜻해지면서 소비 심리가 급격히 회복되고 있는 것이다. 백두산 한국투자증권 연구원은 "코로나19 기저효과를 제거해도 지난달 이용금액은 전년 대비 9% 증가한 것으로 추정된다"고 설명했다. 자금 조달 비용율이 하락 추세인 것도 호재다. 백 연구원은 "장기물 위주로 금리가 약간 올랐지만 신규 취급액 기준 조달금리는 여전히 잔액 기준 조달금리보다 낮다"며 "1분기 총 차입금리는 전분기 대비 0.04~0.05% 하락한 것으로 추정된다"고 설명했다. 마케팅 비용을 절감하면서 1분기 판관비(4898억원) 지출 수준도 안정적이다. 이달 들어서도 오프라인 소비는 증가세다. 신세계백화점의 올해 첫 정기세일 기간(2~4일) 명품과 여성패션, 남성패션 매출 등이 급격히 늘어나며 전체 매출이 전년 동기 대비 62.5% 급증한 것으로 나타났다. 다만 코로나19 재확산 여부는 삼성카드 실적에 큰 변수가 될 전망이다. 코로나19 4차 유행이 현실화되면 꿈틀대던 소비심리가 다시 주저앉을 수 있기 때문이다.심성미 기자 smshim@hankyung.com

-

3

지난달 카드승인액이 신종 코로나바이러스 감염증(코로나19) 사태가 시작된 이후 가장 큰 폭으로 증가한 것으로 집계됐다. 특히 오프라인 카드승인액이 두 자릿수 증가율을 보이면서 억눌렸던 소비심리가 다시 타오른 모습이다.12일 박광온 더불어민주당이 의원실이 분석한 신한카드 자료에 따르면 3월 카드승인액은 13조5072억원으로 전년(11조5903억원)보다 16.5% 증가했다. 증가율은 코로나19가 확산한 이후 가장 큰 폭의 증가율이다.올해 1월(-3.7%)까지만 해도 전년 대비 감소세를 나타냈던 카드승인액은 2월 증가(4.8%)로 졸아선뒤 3월 증가폭을 확대했다. 주목할 부분은 코로나19 영향이 본격화하기 전인 지난해 2월(11조3740억원)과 비교해도 18.8% 늘었고 2년 전인 2019년 3월(12조220억원)과 비교해도 12.4% 증가했다는 점이다.기저효과를 고려해도 소비 회복세가 뚜렷해졌다는 것으로 해석할 수 있다. 특히 비대면 소비가 확산하면서 온라인 카드승인액은 지난해 3월(21.3%)부터 올해 3월(19.9%)까지 꾸준히 두 자릿수 증가율을 나타냈다.반면 오프라인 카드승인액은 전국민 재난지원금 효과가 있던 5월(11.3%), 6월(9.3%)의 증가를 제외하고는 감소하거나 0∼1%대 증가에 머물렀다. 그러나 2월(3.7%) 플러스로 돌아선 뒤 지난달(15.9%)에는 두 자릿수 증가로 올라섰다.다만 코로나19 4차 대유행 조짐에서 살아난 소비가 다시 위축될 수 있다는 우려도 나온다. 최근 감염경로가 불분명하거나 집단감염이 잇따라 발생하면서 하루 신규 확진자는 700명 안팎을 기록 중이다. 정부는 현 상황을 4차 유행에 진입하는 초기 단계로 전망하며, 1~2주 내에 확진자가 지금보다 2배로 뛰는 더블링이 발생할 수 있다고 전망하는 상황이다.실제 전년 대비 오프라인 카드승인액 증감률로 보면 지난해 확산세가 진정되고 전국민 재난지원금이 지급되면서 5월(11.3%), 6월(9.3%), 7월(1.9%)에는 플러스로 전환하기도 했다. 그러나 2차 확산이 덮친 8월(-0.6%) 마이너스로 전환한 뒤 9∼11월에는 0%대 증가율을 보였다. 3차 대유행이 본격 시작된 12월(-7.6%)과 올해 1월(-8.3%)에 감소폭이 더 늘었다.채선희 기자 csun00@hankyung.com

!["뜨겁다고 하지 않겠다"…CPI 앞두고 사상 최고가 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202405/B20240201074733847.jpg)