한 달 새 40% 급등한 아모레퍼시픽 주가

중국 탈피하고 북미 실적 개선 '양적 성장'

그러나 최근엔 분위기가 심상치 않습니다. 아모레퍼시픽은 이달부터 52주 신고가를 갈아치우며 크게 뛰고 있습니다. 최근의 급등세에도 불구하고 증권업계에서는 최고 22만원까지 추가 상승 여력이 있다고 보고 있습니다.

한 달 새 40% 급등한 아모레퍼시픽

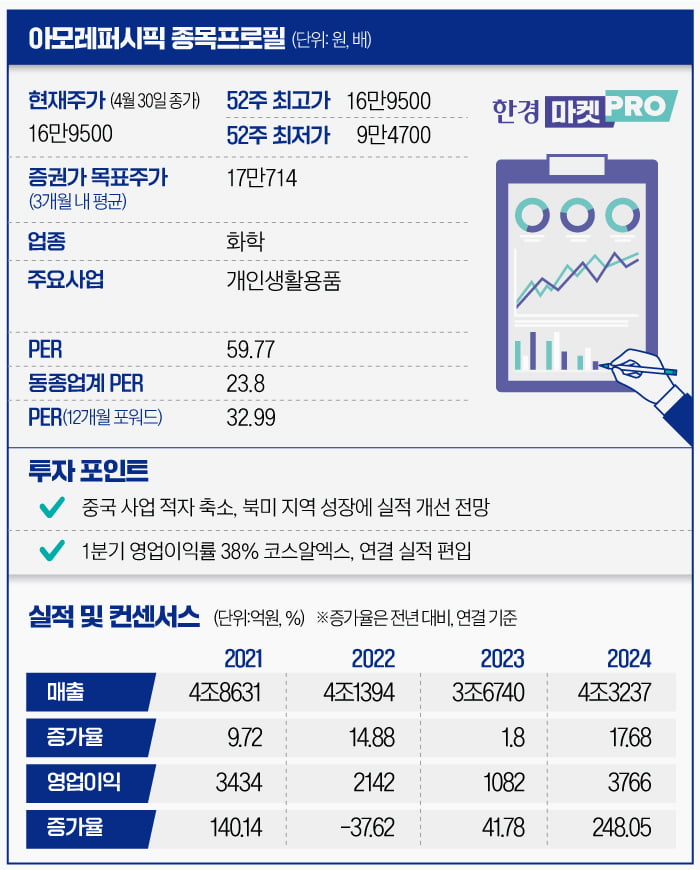

지난달 30일 유가증권시장에서 아모레퍼시픽의 주가는 8.72% 급등한 16만9000원에 거래를 마쳤습니다. 이달 들어 39.20% 큰 폭으로 뛰었습니다.

최근 중국 관광객들이 늘어나기 시작한 가운데 올 1분기 화장품 수출 호조 소식이 전해지면서 이달 들어 주가를 상승세를 타기 시작했습니다. 관세청에 따르면 올해 1분기 화장품류 수출액은 전년 동기 대비 21.7% 증가한 23억 달러로 역대 1분기 최대 실적을 기록했습니다. 중국 수요 위주에 의존했던 화장품 업계의 최근 분위기는 다릅니다. 중국 수출 비중은 2021년 53%에 달했지만 지난해엔 32.7%로 줄었고 올해 1분기엔 26.6%까지 떨어졌습니다.

경기 침체 및 차이나 리스크 돌파구로 수출 다변화 전략을 펼치고, 제품력 자체를 키우는 등 노력 덕분에 실적 개선 이뤄졌다는 평가입니다. 아모레퍼시픽의 올해 1분기 영업이익은 727억원을 기록해 전년 대비 12.9% 증가했습니다. 매출은 0.2% 소폭 감소한 9115억원으로 집계됐습니다. 매출의 절반 이상을 차지하는 중국에서 적자를 기록했으나 미국과 유럽 등 해외 시장에서 기대 이상의 성과를 거두며 양호한 해외 실적을 기록했습니다.

중국 적자 줄고, 미국 실적 개선 '양적 성장'

세부 실적을 살펴보면 1분기 중화권 매출이 1482억원으로 매출 비중이 16.3%로 나타났습니다. 이는 1836억원을 기록한 지난해 1분기(20.1%)보다 3.8%포인트 떨어진 것입니다. 올해 1분기 서구권 매출은 1051억원으로 1년 사이에 8.1%에서 11.5%로 3.4%포인트 증가했습니다. 중국 시장 의존도가 크게 줄었다는 점을 알 수 있습니다. 국내에선 설화수 등 고급 브랜드 중심으로 실적이 개선된 가운데 미국과 중동 및 아프리카(MEA) 지역에서 두 자릿수 매출 증가세를 보이면서 실적 개선을 이끌었습니다. 업계에선 중국법인의 영업적자는 200억원 수준으로 추정했으나 적자 규모가 80억원 내외로 축소됐다는 점을 주목했습니다.

증권업계는 올해 아모레퍼시픽의 연간 연결 매출은 4조3237억원, 영업이익은 3766억원으로 전년 대비 각각 17.68%, 248.05% 대폭 개선될 것으로 전망했습니다. 김혜미 상상인증권 연구원은 "현 추세를 감안하면 연간 중국 적자 규모가 축소되면서 올해 해외 영업이익은 기존 예상보다 약 365억원 개선될 전망"이라며 "5월부터 편입될 코스알엑스는 2분기부터 높아지는 서구 실적 기저 효과를 상쇄할 것"이라고 말했습니다. 이어 "수익성 강화와 함께 서구권 중심으로 다변화된 매출 성장이 시너지를 내고 있는 상황인 만큼 밸류에이션(실적 대비 주가 수준) 프리미엄이 인정된다"고 판단했습니다.

이달 12개 증권사 목표가 '줄상향'

내년까지 아모레퍼시픽의 실적 개선이 유력시되면서 이달 목표주가를 상향 조정한 증권사만 12곳에 달합니다. 최고 22만원으로 현 주가 대비 30% 상승 여력이 있다고 판단한 곳이 4곳, 21만원을 제시한 곳은 1곳, 20만원은 5곳으로 집계됩니다.한유정 한화투자증권 연구원은 목표가를 16만원에서 22만원으로 38% 올려잡으면서 "과거 백화점, 로드샵 중심의 채널 구조에서 멀티 브랜드숍, 온라인 채널 중심으로 전환되고 있어 감가상각비 감소 추세가 이어지고 있다"며 "내년 연간 영업이익 5230억원, 매출액은 5조원을 넘어설 것"이라고 내다봤다. 그는 "채널과 브랜드 전환이 기대 이상으로 빠르게 이뤄지고 있다"며 "단기 주가 부담에 매몰될 필요가 없다. 대형주 최선호주를 유지한다"고 덧붙였습니다. 박현진 신한투자증권 연구원 역시 "올해 코스알엑스 연 매출이 7200억원, 영업이익률은 30% 중반 수준을 기록할 것으로 예상된다"며 "북미와 유럽에서의 실적 개선과 중국 적자 해소 등 호재로 올해와 내년 실적 추정치를 20% 이상 높였다"고 전했다.

박 연구원은 올해 연간 아모레퍼시픽의 영업이익이 4500억원, 매출액은 4조4520억원을 기록할 것으로 전망했습니다. 내년엔 각각 28%, 19% 증가할 것으로 내다봤습니다.

조아라 기자 rrang123@hankyung.com