한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

부친이 물려준 땅, 쓸모없는 줄 알았는데…'상속세 폭탄' 날아왔다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국세청 "과소 신고…상속세 44억원 내라"

자녀들 "너무 과하다" 법원에 소송

1심 자녀들 손들어줘…"11억 취소해야"

서울행정법원 행정6부(이주영 부장판사)는 A씨의 자녀들이 성북세무서를 상대로 "상속세 부과 처분을 취소해달라"며 낸 소송에서 최근 원고 일부 승소 판결을 내렸다. 재판부는 "상속세 43억9000만원 중 32억7000만원을 초과하는 부분을 취소한다"고 밝혔다. 11억여원의 상속세가 감액됐다.

국세청 “과소 신고” vs A씨 자녀 “상속세 과해”

A씨는 1970년 B재단법인을 세워 공원묘지 사업에 나섰다. B재단법인이 A씨의 땅을 임대해 묘지 사용주들로부터 관리비를 받는 방식이었다. 그러던 2019년 7월 A씨가 사망했다. 공동묘지로 쓰이던 경기도 파주시의 14필지도 자녀들에게 넘어갔다.A씨의 자녀들은 A씨가 남긴 재산을 16억원으로 평가했고, 2020년 2월 2억5000여만원의 상속세를 납부했다. 다만 아버지가 남긴 공동묘지 땅은 재산적인 가치가 없다고 보고 시가를 '0원'으로 신고했다. 이후 2021년과 2022년에 걸쳐 14필지를 전부 타인에게 팔았다.

국세청은 공동묘지 땅의 적절한 가액이 A씨가 사망했던 2019년도의 개별공시지가(㎡당 24만여원)를 합한 75억원이라고 봤다. 개별공시지가란 지자체장이 공시하는 특정 구역 안의 개별 토지의 가격을 말한다. 부동산 거래나 세금을 정할 때 사용된다. 해당 토지와 비슷한 특성을 가진 주변 토지인 '비교표준지'가 기준으로 쓰인다.

A씨의 자녀들은 "국세청이 적용한 개별공시지가는 부당하다"며 반발했다. 묘지와는 전혀 다른 환경의 토지가 비교표준지로 쓰여 개별공시지가가 과도하게 높아졌다는 것이다. A씨의 자녀들은 2021년 11월 조세심판원에 심판을 청구했지만, 결정이 90일 이내에 나오지 않자 지난해 3월 소송을 냈다.

법원 “개별공시지가 과다해 … 11억원 취소해야”

법원은 "개별공시지가가 부풀려졌다"는 자녀들의 주장을 받아들였다. 재판부는 "비교표준지들은 주거지역 및 상업지역 안에 있거나 인접한 반면, A씨의 토지는 상권과 단절됐고 주거지와의 연계성도 미흡하다"고 설명했다. △지목이 임야·전으로 설정됐지만 묘지로만 사용되는 점 △일부 토지는 면적이 매우 작거나 맹지(도로에 연결되지 않은 땅)인 점을 고려하면 A씨 토지가 주변 땅과 무관하게 재산 가치가 있다고 보기도 어렵다는 지적이다.

쟁점은 공동묘지 땅의 적정 가액을 얼마로 봐야 하는지로 좁혀졌다. 법원이 선임한 감정인은 A씨 토지가 "사용 수익 제한이 없는 경우 85억원, 제한이 있는 경우 59억원"이라 평가했다. 재판부는 "A씨 사망 당시 분묘가 많아 사용 수익이 상당 부분 제한됐다"며 59억원이 타당하다고 봤다. 이에 줄어든 땅값만큼의 상속세는 자녀들이 납부할 필요가 없다고 판단했다.

박시온 기자 ushire908@hankyung.com

-

1

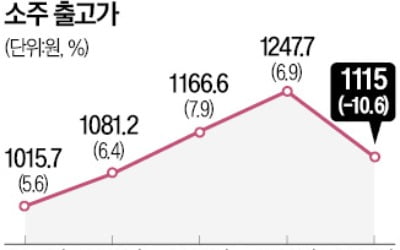

소주업계 1위인 하이트진로가 내년 1월 1일부터 ‘참이슬’ 등 소주 제품의 공장 출고가를 10.6% 인하한다고 18일 발표했다. 정부가 국산 소주 등 증류주에 부과하는 세금을 낮춘 데 따른 &l...

-

2

'고향사랑기부금' 톱3 고창·의성·안동…답례품 인기 1위는 '춘천닭갈비'

행정안전부가 재정난을 겪는 지방자치단체를 지원하고, 균형발전을 도모하려는 목적으로 올 초 도입한 고향사랑기부제 기부 건수가 25만건, 기부액으로는 총 400억원을 넘어선 것으로 나타났다. 개인이 고향사랑 기부금를 한...

-

3

"총선 앞두고 정부가 가격 압박?"…공개 실토한 롯데칠성 [관가 포커스]

“연내 주류 가격 인상 계획은 없습니다. 구체적인 인상 시점과 인상률 등은 조만간 발표할 예정입니다.” (롯데칠성음료 관계자)일요일인 지난 17일 오전 국내 대표 주류업체인 롯데칠성음료가 자사 ...

!["총선 앞두고 정부가 가격 압박?"…공개 실토한 롯데칠성 [관가 포커스]](https://img.hankyung.com/photo/202312/01.35361102.3.jpg)