금감원 "제2금융권, 연체율 상승폭 축소"

30일 금감원에 따르면 저축은행의 2023년 9월말 기준 연체율은 6.15%로 전분기말(5.33%) 대비 0.82%p 상승했다. 2분기 대비 상승폭은 확대됐으나 1분기와 비교했을 때 크게 낮은 수준이라고 금감원은 설명했다.

이 기간 상호금융의 연체율은 3.10%로 전분기말(2.80%) 보다 소폭 상승했으나 상호금융 역시 연체율 상승폭은 1분기 이후 지속 축소되고 있다. 여신전문금융사는 카드사 1.60%, 캐피탈사 1.81%로 전분기말과 비슷한 수준을 유지했다.

자본비율 역시 금융사들의 선제적인 자본확충으로 규제비율을 크게 상회하며 높은 수준을 유지했다. 저축은행은 3분기까지 적자 발생에도 불구하고 2023년 9월말 기준 BIS비율 14.4%로 전년말보다 0.99%p 상승했다.

저축은행의 자본규제비율은 총자산 1조원 이상의 경우 8%, 1조원 미만의 경우 7%를 기준으로 하고 있는데, 이보다 크게 높은 수준을 유지하고 있는 중이다.

상호금융사도 2023년 9월말 기준 순자본비율 8.04%로 규제비율을 크게 상회했다. 여전사의 이 기간 조정자기자본비율은 카드사 19.59%, 캐피탈사 17.55%로 규제비율(카드사 8%, 캐피탈사 7%)을 크게 상회했다.

금감원은 "3분기 중소서민권역 연체율은 상승세가 계속됐으나, 경기가 저점을 보인 상반기에 비해서는 전반적으로 상승폭이 둔화됐다"며 "통상 연말에 연체채권 정리 규모가 확대되는 점을 감안하면 하반기 상승폭은 상반기보다 제한적일 것"이라고 전망했다.

이어 "양호한 손실흡수능력 등을 감안할 때 연체율 상승이 현재까지 시스템 전반의 문제로 확산될 가능성은 크지 않다고 판단한다"며 "다만 현재의 금리수준 지속이나 경기회복 지연 가능성 등의 영향을 감안했을 때 내년에도 저신용자 등 취약부문 대출자산 건전성에 대한 중점 모니터링은 필요할 것"이라고 강조했다.

최근 고금리 정기예금과 퇴직연금 만기 집중에 따른 금융권 머니부므 우려와 관련해선 "은행이나 비은행 예금 수취기관 모두 조달 여건은 안정적인 상황"이라고 평가했다.

금감원은 은행과 저축은행 예수금 데이터를 실시간 단위로 자동 전송받아 상시 모니터링할 수 있는 시스템을 구축·가동하고 예수금 변동 확대 등 이상징후가 감지됐을 경우 신속하게 대응한다는 계획이다.

장슬기기자 jsk9831@wowtv.co.kr

-

기사 스크랩

-

공유

-

프린트

-

1

"생큐, 갤S24"…삼성전기 1분기 영업익 29% 급증

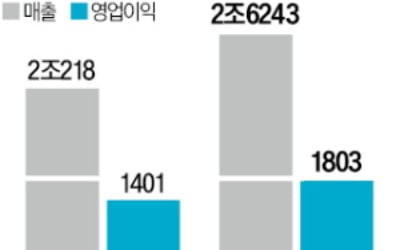

삼성전기가 올 1분기(연결 기준) 시장 전망치를 웃도는 실적을 냈다. 삼성전자의 갤럭시S24 시리즈가 잘 팔리면서 여기에 들어가는 ‘폴디드 줌’ 등 값비싼 카메라 모듈 공급이 늘어난 데다 산업·전장용 부품 판매도 확대된 덕분이다.삼성전기는 올 1분기에 매출 2조6243억원, 영업이익 1803억원을 냈다고 29일 공시했다. 증권사들이 예상한 이 회사의 1분기 실적 평균 추정치(매출 2조4209억원, 영업이익 1713억원)를 웃돌았다. 지난해 같은 기간과 비교하면 각각 29.8%, 28.7% 증가했다.회사 관계자는 “인공지능(AI) 서버 등에 들어가는 산업·전장용 적층세라믹커패시터(MLCC) 판매 증가와 갤럭시S24 출시에 힘입어 카메라 모듈 공급가 확대된 결과”라고 설명했다. MLCC가 포함된 컴포넌트 부문 1분기 매출은 1조230억원으로 24% 증가했다. 카메라 모듈 등을 제조하는 광학통신솔루션 부문도 47% 늘어난 1조1733억원의 매출을 거뒀다. 삼성전자뿐 아니라 다른 해외 스마트폰 업체에도 고사양 제품 공급을 늘린 덕분이라고 회사 측은 설명했다.플립칩 패키지기판(FC-BGA) 등 전장용 부품사업을 담당하는 패키지솔루션 부문의 성장세는 상대적으로 둔화했다. 매출 4820억원으로 8% 증가하는 데 그쳤다. 삼성전기는 2분기에도 AI 서버용 MLCC 등 하이엔드 제품에 사업 역량을 집중한다는 계획이다.배광욱 삼성전기 부사장은 이날 실적발표 콘퍼런스콜에서 “올해 AI 서버용 MLCC와 FC-BGA 시장은 전년보다 각각 두 배 이상 성장할 전망”이라며 “AI 관련 매출을 매년 두 배 넘게 늘리는 것을 목표로 고객 저변을 확대할 계획”이라고 말했다.김채연 기자

-

2

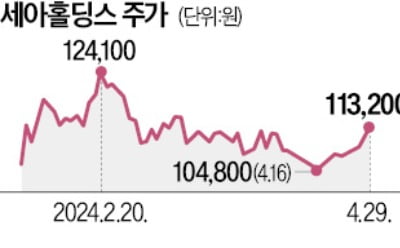

세아그룹 오너가(家)가 29일 지주사인 세아홀딩스 지분을 9.3% 팔았다. 주가를 끌어올리기 위해선 시장에 유통되는 주식 수를 늘려야 한다는 판단에서다.세아홀딩스는 29일 이순형 회장(75)과 이 회장 부인인 박의숙 부회장(78)이 각각 18만6000주를 주당 9만6000원에 매도했다고 공시했다. 세아홀딩스의 각자대표이자 고(故) 이운형 전 회장의 아들인 이태성 사장(46)은 주식을 매도하지 않아 35.12%를 유지했다. 이운형 전 회장은 이순형 회장과 형제 경영으로 그룹을 이끌어왔다.이번 지분 매각으로 세아그룹 오너가가 보유한 세아홀딩스 지분율은 89.98%에서 80.68%로 떨어졌다. 세아홀딩스는 “대주주 지분율이 워낙 높다 보니 주식 거래가 잘 이뤄지지 않아 기업가치가 지나치게 저평가됐다”며 “정부의 ‘기업 밸류업 프로그램’에 발맞춰 기업가치를 끌어올리는 작업을 진행 중”이라고 설명했다.다만 대주주 지분 추가 매도 여부에 대해선 “결정된 바 없다”고 했다.김형규 기자

-

3

불공정·비위 행위에 칼 빼든 태광그룹…징계 강화·감사 역량 확충

태광그룹이 불공정·비위 행위에 대한 징계 기준을 새로 마련했다고 29일 밝혔다. 경제·기업 범죄 수사 경험이 풍부한 전문 인력도 영입하고 있다.태광그룹은 최근 직원들의 비위 행위에 대한 세부 징계 기준을 정한 ‘징계양정규정 표준안’을 마련해 전 계열사에 배포했다. 징계 표준안에 따르면 자금 횡령이나 법인카드 부정 사용은 물론 부당한 경비를 조성해 고의로 회사에 재산상 손해를 끼친 경우 면직이나 직급 강등 이상의 중징계를 받는다. 협력 업체 등 이해관계자와 불공정거래를 하거나 금전·향응·접대·편의를 제공받는 행위도 동일한 수준의 중징계를 적용한다. 부당 대출 혐의, 법인카드 유용 등으로 검찰 조사를 받고 있는 김기유 전 태광그룹 경영협의회 의장의 사례를 반복하지 않기 위해서라는 것이 회사 측 설명이다.태광그룹은 경제·기업 범죄 수사 경험이 풍부한 전문가를 영입해 자체 감사 역량도 강화하기로 했다. 서울경찰청 경제범죄특별수사대장 출신인 강승관 전무가 그룹 감사실장으로 합류했다.검찰, 경찰, 금융감독원 등에서 경제·기업 관련 조사 경험이 풍부한 전문가를 그룹과 계열사 감사실에 고루 배치할 예정이다.성상훈 기자

![34년만 엔·달러 환율 160엔 돌파…환율 출렁인 이유는? [한경 외환시장 워치]](https://timg.hankyung.com/t/560x0/photo/202404/01.36562723.1.jpg)