한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's PICK : "기아, I am PER 3배에요. OK... Next Time 주가 반등"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's PICK : "기아, I am PER 3배에요. OK... Next Time 주가 반등"](https://img.hankyung.com/photo/202310/01.34925830.1.png)

![[마켓PRO] Today's PICK : "기아, I am PER 3배에요. OK... Next Time 주가 반등"](https://img.hankyung.com/photo/202310/01.34925829.1.jpg)

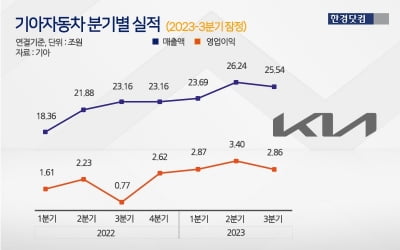

기아- "I am PER 3배에요. OK... Next time 주가 반등"

📋목표주가 : 13만원(유지) / 현재주가 : 7만9700원

투자의견 : 매수(유지) / 현대차증권

[체크 포인트]

-3분기 영업이익 2.87조원 컨센서스 2% 상회, 원재료비 인하 사이클 진입으로 고수익 지속

-경제성 갖춘 전기차 전략은 경쟁사의 전동화 전략 후퇴 국면에서 더욱 빛이 날 전망

-2024년 1분기까지 공급 우위, 피크아웃 우려에도 높은 실적 가시성이 저평가 매력 부각

삼성중공업- "맏형은 내가 맡는다"

📋목표주가 : 1만2000원(유지) / 현재주가 : 7190원

투자의견 : 매수(유지) / DS투자증권

[체크 포인트]

-매출액 2조원, 영업이익 758억원 기록, 당사 추정지 및 컨센서스 모두 상회하는 호실적 기록

-시장 우려와 다르게 기존 수주했던 카타르 LNG선 흑자 유지, 향후 손실 프로젝트는 제한적

-연말 코랄 FLNG 2호기, 2024년부터 FPU, FPSO 등 다수의 해양 프로젝트 진행, 실적 우상향

호텔신라- "반복되는 기대와 실망"

📉목표주가 : 13만원→11만원(하향) / 현재주가 : 6만8500원

투자의견 : 매수(유지) / 하나증권

[체크 포인트]

-3분기 연결 매출 1조118억원, 영업이익 77억원, 시장기대치를 크게 하회하는 어닝쇼크 기록

-중국 소비경기 위축, 다이고 수요 둔화, 면세 쇼핑 선호도 하락 우려 등 작용, 실적 불확실성↑

-숫자로 모멘텀을 이어나가야 주가 회복 가능할 것으로 판단, 단기적 주가 모멘텀은 제한적

LG전자- "악재가 없는 게 호재인 시기"

📋목표주가 : 13만5000원(유지) / 현재주가 : 10만1600원

투자의견 : 매수(유지) / 삼성증권

[체크 포인트]

-사이클 관점에서 세트(Set) 업체들의 업황이 바닥 국면에 돌입, 내년 점진적인 수요 회복

-전장의 성장보다는 가전, TV 이익의 하방 경직성 차원에서 접근해야 할 시기

-4분기에도 공격적인 마케팅과 생산 확대보다는 이익 확보 윚의 정책을 펼 것으로 예상

현대모비스- "안정화되고 있는 수익성"

📉목표주가 : 33만원→29만원(하향) / 현재주가 : 22만원

투자의견 : 매수(유지) / 유안타증권

[체크 포인트]

-현대차 및 기아의 생산 및 판매 증가가 예상, 동사 매출액 역시 동반 증가가 가능할 전망

-전동화 부문은 친환경차 판매 회복에 따라 매출액 증가, 배터리셀 회계적 이슈는 일부 영향

-폭스바겐 전기차 BSA 수주, 수주액 증가에 전기차 부품 관련 수주 확대 가능성 높였음

신한지주- "추가비용 지속 인식"

📋목표주가 : 4만원(유지) / 현재주가 : 3만5000원

투자의견 : 중립(유지) / 이베스트투자증권

[체크 포인트]

-4분기 고금리 정기예금 리프라이싱 효과 예상되나 대출금리 경쟁심화 등 마진둔화 흐름 지속

-카드 대손율 266bp 급증, 연체전이율 및 그룹 NPL 비율 상승해 비은행 중심 건전성지표 악화

-전반적 실적 안전성 유지, 이익모멘텀 둔화추세 또한 불가피. 다만 적극적 주주환원은 긍정적

이지효 기자 jhlee@hankyung.com

-

1

기아, 호실적에도 떨어지는 주가…"더 하락하긴 어렵다"

3분기 역대 최대 실적을 낸 기아에 대해 증권가는 30일 고금리에 따른 자동차 수요 둔화에도 실적 방어력은 지속될 것이란 전망을 내놨다. 다만 호실적에도 전기차 시장 불확실성으로 최근 주가가 하락하는 것에 대해 저평...

-

2

美 컨슈머리포트 '올해의 제품' 싹쓸이…LG전자 제품 보니

LG전자 주요 가전이 미국 소비자 전문지 컨슈머리포트의 '올해의 제품'으로 선정됐다. 30일 업계에 따르면 최근 컨슈머리포트는 'LG 올레드 에보'를 '올해 최고의 기술' 분야에서 최고 TV로 선정했다. 컨슈머리포트...

-

3

증권사들이 호텔신라에 대한 눈높이를 낮추고 있다. 3분기 실적이 예상보다 부진했고, 면세 업황에 대한 기대감이 낮아졌다는 이유에서다. 다만 중국인 단체 관광객 회복세를 감안해 주가 조정을 매수 기회로 활용해야 한단 ...