美고금리 지속에…기업들 이자 싼 전환사채 발행 러시

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10년 만에 최대…작년보다 4배↑

회사채 금리 年6% 차입비용 높아

만기 도래…CB 발행 가속 전망

최근 몇 달 새 에너지 기업인 센터포인트에너지, 부동산 투자 신탁 코퍼레이트오피스프라퍼티스트러스트(COPT) 등이 줄줄이 CB 시장에 진입했다. 모두 투자 등급 기업이다. 이들은 회사채 재융자 기한이 도래하면서 CB 발행을 가속화했다. 주가가 상승세를 지속하면서 신주 발행에 따른 기존 주주 지분의 희석 위험이 줄어든 점도 한몫 했다는 분석이다.

투자은행(IB) 제프리스의 제시 마크 글로벌 주식시장 책임자는 “전통적으로 (회사채 등을) 직접 발행하던 기업들이 CB 시장으로 몰리고 있다”고 말했다. CB는 발행 기업의 주가가 특정 수준(통상 채권 발행 당시 대비 25~35% 상승)까지 오르면 주식으로 전환할 수 있는 선택권(옵션)이 포함된 채권이다. 옵션을 주는 대신 일반 채권 대비 이자 수준이 낮다. 주로 장기 성장 가능성은 높게 평가받지만 신용 등급이 낮아 돈을 빌릴 때 높은 금리를 적용받는 기업들이 CB 발행을 선호한다.

최근 기준금리가 올라가면서 회사채 금리가 연 6% 가까운 수준으로 치솟자 유틸리티, 부동산, 제조업 등 자금 조달이 비교적 안정적인 기업들도 CB 시장에 뛰어들고 있다.

BoA의 CB 전략가인 마이클 영워스는 “투자 등급 기업들도 투기 등급 기업 못지않게 높은 차입 비용에 시달리고 있다”며 “이들 기업은 전통 회사채가 아니라 CB로 눈을 돌려 금리를 평균 2~3%포인트 낮출 수 있었다”고 말했다.

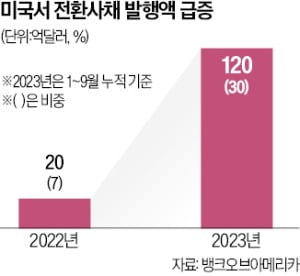

글로벌 신용평가사 S&P글로벌레이팅스는 2024~2026년 매년 약 2조3000억달러(약 3105조원) 규모의 기업 부채가 만기에 이를 것으로 예상했다. 금융정보업체 딜로직데이터에 따르면 올 들어 9월까지 기업들이 채권 시장에서 조달한 자금은 63억달러로, 지난달에 이어 두 달 연속 2021년 이후 최대치를 기록했다.

주요 기업들의 회사채 상환 일정이 겹치면서 CB 발행 속도는 더 빨라질 것이란 전망이 나온다. 영워스 전략가는 “최근까지 (기업들의) 최고재무책임자(CFO)들에게 시간적 여유가 있었지만 차환의 계절이 시작되고 있다”며 “대부분은 만기가 도래하기 12~18개월 전에 자금을 조달할 필요가 있다”고 설명했다.

장서우 기자 suwu@hankyung.com

ADVERTISEMENT

-

1

UBS, 차지포인트 목표가 9달러...85%이상 반등 전망

전기 자동차(EV) 충전소 제공업체 차지포인트(ChargePoint)가 엄청난 회복을 이룰 것이라는 긍정적 전망이 나왔다.27일(현지시간) CNBC에 따르면 UBS는 차지포인트에 대해 매수 등급으로 주식을 제시했다....

-

2

미국 모기지 금리가 약 23년 만에 최고 수준으로 치솟아 신규 대출 신청에 대한 수요가 감소했습니다.모기지은행협회(Mortgage Bankers Association)는 27일(현지시간) 발표한 주간 보고서에서 9월...

-

3

모간스탠리가 장난감회사 마텔(Mattel)을 비중확대 등급으로 커버리지를 개시했다.27일(현지시간) CNBC에 다르면 모간스탠리는 마텔을 최고 추천주로 지정하고 목표가격을 27달러로 제시했다.이는 향후 12개월 동안...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)